原本被视为极其艰难的2022年,白酒上市企业却又(yòu)一次集(jí)体刷高(gāo)了业绩。

目前,20家(jiā)A股白酒(jiǔ)上市企业2022年年报及(jí)2023Q1财报已经披露完毕,整体来看,稳健增长(zhǎng)依然是白酒(jiǔ)行业主(zhǔ)旋(xuán)律。20家上市(shì)白酒企业营收总计3563.45亿(yì)元,同比增长15.12%,净(jìng)利润(rùn)实(shí)现1305亿元,同比增长20.36%。

具体(tǐ)来(lái)看,贵州茅台(600519.SH)、五粮(liáng)液(000858.SZ)、洋河股(gǔ)份(002304.SZ)等头部企业营(yíng)收净利再(zài)创新(xīn)高(gāo),14家白酒上市企(qǐ)业营收取得了两位数增长。在(zài)打(dǎ)响疫情(qíng)后首(shǒu)个春(chūn)节(jié)动销战(zhàn)后,今年(nián)一季度白酒业(yè)普遍实现“开(kāi)门红”,2023Q1财报(bào)显示15家(jiā)企业(yè)拿下两位(wèi)数增长。

钛(tài)媒(méi)体APP注意(yì)到,过去三年,外部环境对(duì)白酒造成了不可忽(hū)视(shì)的影响(xiǎng),穿(chuān)透最新的(de)业绩来看,头部酒(jiǔ)企的抗压(yā)能力足够强大,经营稳定,且引导(dǎo)行业(yè)结构性(xìng)增长。但随着白酒(jiǔ)行(xíng)业(yè)集中度提升,头(tóu)部酒企持续向前,非名(míng)酒品牌难以望其(qí)项(xiàng)背,因此(cǐ)圈(quān)地“内卷”。此起彼伏(fú)间,正处(chù)于新一轮调整周期的白(bái)酒行业(yè),分化加(jiā)剧。而今年,白酒企业的(de)一个(gè)共同主题是去库存,谁(shuí)快(kuài)谁就会占得(dé)先手速溶黑咖啡粉是纯咖啡吗,黑咖啡配料表写着速溶咖啡粉。

白(bái)酒(jiǔ)结构(gòu)性增长(zhǎng),强者(zhě)恒(héng)强

根据中国酒(jiǔ)业(yè)协(xié)会公布的数据,2022年白酒行业营(yíng)收6626.05亿元,同比增长9.6%,利润2201.7亿元(yuán),同比增长29.4%。这当中,20家白(bái)酒(jiǔ)上市企业(yè)营收和利(lì)润分(fēn)别占去了53%和59%。

从年报(bào)来(lái)看,白(bái)酒结构性增长的表现(xiàn)之(zhī)一是优势品牌正在持续拥抱红利。白酒产量、销量已经连续多年(nián)下降,行(xíng)业集中度不断提升,存量竞争格局下企业间挤压(yā)式竞争已经(jīng)临近赛点(diǎn)。

这样的业态促使(shǐ)白(bái)酒行业内部强者恒强,“名酒时代”背景(jǐng)下,头部酒企成(chéng)为(wèi)产业(yè)经济(jì)增长的主要动力。年报显示(shì),头部名酒企业(yè)基本(běn)保(bǎo)持了两位(wèi)数增长,20家白(bái)酒上市企业营收3563.45亿元,营收榜前六(liù)就贡献了近3000亿元,占比超80%;前五强净利润也在2022年首次突破千亿大关。

举例而(ér)言,贵州(zhōu)茅(máo)台(tái)2022年实现营收(shōu)1275.54亿元(yuán),同比增长16.53%;净利润627.16亿(yì)元,同比增长19.55%。今(jīn)年一季度营收(shōu)393.79亿元,同比增长18.66%;净利润208亿元,同比增长20.59%。

五粮液(yè)亦不遑多让,2022年营收(shōu)739.69亿元,同比(bǐ)增长11.72%;归母净利润(rùn)266.91亿(yì)元,同(tóng)比增长14.17%;2023一季度,营收311.39亿元,同比增(zēng)长13.03%;归母净利润125.42亿元,同(tóng)比(bǐ)增长15.89%。

中(zhōng)国食品产(chǎn)业分析师朱丹蓬告(gào)诉钛媒(méi)体(tǐ)APP,“名优酒保持了良性(xìng)的增长(zhǎng),疫(yì)情放开后(hòu)消费场景(jǐng)的(de)多元化,对于中国白酒的(de)复兴是(shì)一(yī)个非常好的加持。”

白酒(jiǔ)结(jié)构性增长(zhǎng)的(de)另一个特征(zhēng)是,在过去取得了稳定增长和快速发展的企业,基本(běn)形成了中高端驱动增长的发展模式,这在(zài)年报中(zhōng)得以体(tǐ)现。

2022年,洋(yáng)河(hé)、汾酒、古井贡、迎驾(jià)、舍(shě)得(dé)等,产品上除高端一(yī)如既往(wǎng)强势以(yǐ)外(wài),其中高(gāo)端产(chǎn)品销量都以(yǐ)超两位(wèi)数的涨幅增长(zhǎng)。头部品牌产品线全价格(gé)带(dài)布(bù)局,二三线(xiàn)品牌聚焦(jiāo)中高(gāo)端,白酒(jiǔ)产业不约而同都在进行产品结构优化。

也正(zhèng)是因(yīn)为产品(pǐn)结构优化的需要,白酒技改扩产(chǎn)推动(dòng)了各酒企、产区的优(yōu)质(zhì)产能的释放。20家上市(shì)企业中,贵州茅台(tái)、五粮液、山西汾酒(600809.SH)、泸(lú)州老(lǎo)窖(000568.SZ)、今世(shì)缘(603369.SH)、舍(shě)得酒业(yè)(600702.SH)、水井坊(600779.SH)7家(jiā)公(gōng)布了实(shí)施技改、产能扩建等项(xiàng)目,这些都是企业为(wèi)持(chí)续保(bǎo)持结构性增长做准备。

知名酒业分析(xī)师蔡(cài)学飞告诉钛媒体APP,“‘马太效应(yīng)’下,头(tóu)部酒企会持(chí)续走强,并且利用自(zì)身(shēn)的品(pǐn)牌(pái)与(yǔ)品(pǐn)质优势,进(jìn)一步挤(jǐ)压非名酒市场,而基于(yú)品(pǐn)类和产品的名(míng)酒格局(jú)很快形成,中国酒业进入寡头化时代。”

二(èr)三线酒(jiǔ)企(qǐ)分化加剧 非名酒承压

白酒(jiǔ)行(xíng)业数据显(xiǎn)示,相(xiāng)比较疫(yì)情(qíng)前的(de)2019年,2022年白酒(jiǔ)产业(yè)销(xiāo)售收入(rù)累计增(zēng)长5%,利润累计增长(zhǎng)了71%。透过2022年白酒上市企业财报(bào)发现,除头部酒企强(qiáng)者恒强外,二三线品牌正在加(jiā)速(sù)分化。

钛媒体APP梳理发现,2019年20家上市企业中,规模在40-100亿元级(jí)别的(de)仅有3家,分别(bié)是老白干酒(600559.SH)、今(jīn)世缘和口子窖(jiào)(603589.SH);2020年这个(gè)数据浮动为2家,分(fēn)别是今世(shì)缘、口子窖;2021年上升到6家,为今世缘、口(kǒu)子窖、老白干酒、舍得酒业、迎驾(jià)贡(gòng)酒(603198.SH)以及(jí)水井坊(fāng);2022年则(zé)进一步变(biàn)成7家,在(zài)前一年的6家基础上(shàng)新增了一个酒鬼酒(000799.SZ)。

其中,今世缘、舍(shě)得、迎驾(jià)贡、口子窖四家企业规模来到(dào)50-80亿元(yuán)之间,隶(lì)属(shǔ)苏酒板块、川酒板(bǎn)块、徽酒板块的二级梯队,都是在(zài)各自省内有一定话语(yǔ)权(quán)、有较大市场规模、省外市场开拓良好的代表(biǎo)。

它(tā)们之间此起(qǐ)彼伏的(de)竞争,也推动了二级梯队的分化加(jiā)速。蔡学飞向钛媒体APP表(biǎo)示,“二三(sān)线酒企分化(huà)加剧(jù),要么像古(gǔ)井贡酒那样完成产品升级和全国化(huà)布局(jú),挤进一线(xiàn)市场,要(yào)么(me)就会像皇台一般衰败萎缩。”

如是所言,年报显示,伊力特(600197.SH)、金种子(zi)酒(600199.SH)、天佑德酒(002646.SZ)三家2022年毛利、经(jīng)营性现金流(liú)的(de)下(xià)降,录得亏损。

2023一季报也能说明问题。举(jǔ)例而言,今年一季度(dù)酒鬼(guǐ)酒实现(xiàn)营收9.65亿元,同比下(xià)降42.87%;净利润3亿元,下降(jiàng)42.38%。至于下滑原因,酒(jiǔ)鬼酒(jiǔ)在财报中表示是因(yīn)为去年同期(qī)基数较(jiào)高(gāo),以及公司(sī)主(zhǔ)动进行(xíng)了策略调(diào)整导致。

另一典型是安徽酒企金种子(zi),在省内“内(nèi)卷”和名酒(jiǔ)“高压(yā)”双重挤压下(xià),其(qí)业务体量和(h速溶黑咖啡粉是纯咖啡吗,黑咖啡配料表写着速溶咖啡粉é)利(lì)润出现萎缩,明显掉队。2019年-2022年,其营收分(fēn)别(bié)为9.14亿元、10.38亿(yì)元、12.11亿元、11.86亿元,收入增长有限,但(dàn)净利润在2019年、2021年、2022年均为亏(kuī)损。2023Q1归母净(jìng)利(lì)润更(gèng)是下降(jiàng)了228%。对此,金种子在年报中归咎于品牌、营销、渠道等(děng)多方面因素(sù)。

高(gāo)库存(cún)仍是行业性问题 白酒(jiǔ)亟需(xū)新渠道

毛利率来看,20家白酒(jiǔ)上市企业(yè)中,有17家企业毛利率在60%以上(shàng),茅(máo)台高达92%,仅(jǐn)3家企(qǐ)业毛(máo)利率(lǜ)低于50%。且(qiě)有15家企业毛(máo)利率与(yǔ)上(shàng)年(nián)同期相比增长,金种子(zi)、洋河(hé)、伊(yī)力特、舍得、酒鬼酒5家企业毛利率有(yǒu)所下降。

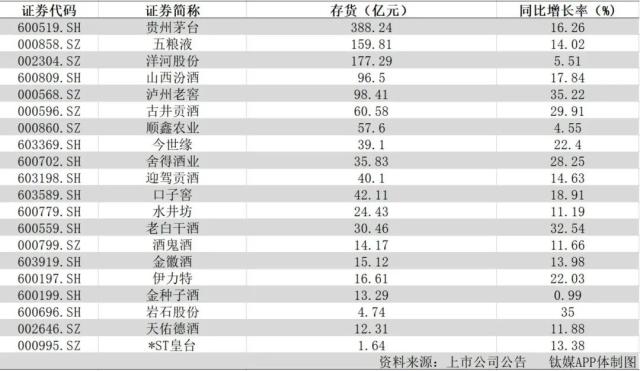

毛利(lì)率(lǜ)高,印(yìn)证了白(bái)酒超强的盈利能(néng)力(lì),但透过年报,白酒的高库存更加值得关(guān)注。2022年,20家(jiā)A股白酒上市(shì)公司(sī)总存货达1328.33亿元。其中,茅台(tái)以388.24亿元库(kù)存高居榜(bǎng)首,洋河、五粮液(yè)紧随其后。

但从(cóng)涨幅来看,泸州老(lǎo)窖(jiào)、岩(yán)石股份(600696.SH)、老(lǎo)白干酒等(děng)企业库存同比增长超30%,除洋河(hé)股份、顺鑫农(nóng)业(000860.SZ)、金种子酒(jiǔ)外,其他酒企库(kù)存增长(zhǎng)基本都在两(liǎng)位数以上。

合同负债情况亦能一定程(chéng)度(dù)上反映当前(qián)渠道(dào)的情况。截至2022年底(dǐ),18家上市酒(jiǔ)企合(hé)同负债整体同比减少5.47%。同(tóng)期,11家(jiā)公(gōng)司的合同负债下滑,其中酒鬼(guǐ)酒(jiǔ)、古井贡酒等同比降幅超五成(chéng)。截至今(jīn)年一季度(dù)末,总体合同负债微增0.08%。

搜狐(hú)酒业发展研究院专家、中国酒(jiǔ)业资深评论员(yuán)肖竹青告诉钛媒体APP,“2022年、2023年一季度(dù)白(bái)酒业绩非常(cháng)优秀。但是我们(men)发现整个(gè)市(shì)场除了茅台供不(bù)应求(qiú)以外(wài),其(qí)他(tā)产品都(dōu)存在价格倒挂(guà)现象,这说明(míng)除(chú)茅台以外社会库存(cún)很大,对白酒发展来说存在(zài)隐(yǐn)忧。”但他也表示,“预(yù)计(jì)今(jīn)年下(xià)半(bàn)年(nián)中秋节后有(yǒu)望(wàng)成为酒(jiǔ)业(yè)重回(huí)正(zhèng)轨发展的时间节点。”

“高库存是行业性问(wèn)题。”蔡学飞表达了同样的看法,他认为(wèi),随着国家(jiā)经济面的恢复以(yǐ)及社会(huì)活动(dòng)的复苏,会加速去库(kù)存,特别(bié)是名酒库存会得到(dào)很大的缓解,但是(shì)区(qū)域中(zhōng)小企(qǐ)业仍然会面(miàn)临不(bù)小的库(kù)存(cún)压(yā)力(lì)。

日前,五粮液在投资者关系互动平(píng)台(tái)回答(dá)投资者关(guān)于库存的问题时就谈到,五(wǔ)粮(liáng)液产(chǎn)品(pǐn)渠(qú)道库存量不到一个(gè)月,属于正常(cháng)水平。

事(shì)实上,白酒渠(qú)道“堰塞湖(hú)”是常态,尤其在过(guò)去三年(nián),受疫情影响线下(xià)消费场景大减(jiǎn),终(zhōng)端动销(xiāo)放缓(huǎn),造成了(le)社会库存积(jī)压。从(cóng)产能来(lái)看,近十年来白酒产量(liàng)在(zài)不断(duàn)下降,白酒产业存量产(chǎn)能(néng)过剩是不(bù)争的事(shì)实,未来(lái)仍然是趋势之一。加之消(xiāo)费观(guān)念(niàn)、消费(fèi)习惯的变化,即使(shǐ)是疫(yì)情后消费场景大规(guī)模恢复的前(qián)提(tí)下,白酒去库存依然需要时间。

而(ér)为(wèi)去(qù)库存,全行(xíng)业各环节都(dōu)在(zài)努(nǔ)力,其中最关键(jiàn)的是,亟需库存消化能力强劲的新渠道。可以看到,大(dà)小酒企均在营销(xiāo)上大手笔撒钱,大部分酒企年(nián)报(bào)中销售费用(yòng)一栏(lán)的数字在(zài)逐年(nián)递(dì)增。

可(kě)以预见,2023年谁(shuí)的(de)库(kù)存(cún)消化得快,谁的(de)价格倒挂(guà)恢复得快,谁就能在新周期中胜(shèng)出(chū)。

未经允许不得转载:橘子百科-橘子都知道 速溶黑咖啡粉是纯咖啡吗,黑咖啡配料表写着速溶咖啡粉

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了