今(jīn)天,多(duō)家(jiā)银行调整两(liǎng)类存款(kuǎn)利率。

近日(rì),平安银(yín)行等多家银行陆续(xù)公告(gào)称,将调整(zhěng)通知存款与协定(dìng)存(cún)款的(de)利率(lǜ),并于5月15日起正式执(zhí)行。其中(zhōng),桂(guì)林银行对(duì)通知存款各期限存款产(chǎn)品利率和(hé)单位(wèi)协(xié)定存(cún)款利率下(xià)调幅度(dù)高达55个BP(基点)。

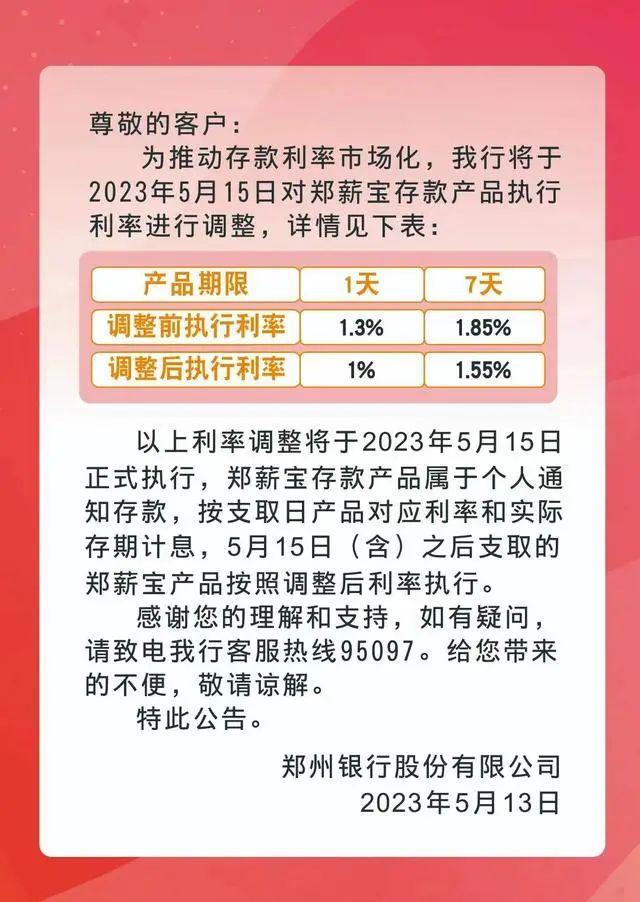

此外,郑(zhèng)州银行(xíng)则对郑(zhèng)薪宝存款产品(pǐn)执(zhí)行利率下调30个BP。公告(gào)显示,此次调整前郑(zhèng)薪(xīn)宝(bǎo)的1天期和7天期的执行利率分别为(wèi)1.3%和1.85%;调整后(hòu)的执行利率novo化妆品属于什么档次,拼多多novo是正规品牌吗分(fēn)别(bié)为1%和1.55%。以(yǐ)上利(lì)率调整(zhěng)将于5月15日正(zhèng)式执行,郑薪宝存款(kuǎn)产品属于个人通知存款,按支取日产品对应利(lì)率和实际存(cún)期(qī)计息,5月15日(含)之后支取的郑(zhèng)薪(xīn)宝产(chǎn)品(pǐn)按照(zhào)调整后利率执行。

多家银行调整(zhěng)

最高降55个(gè)BP

5月12日,有消(xiāo)息传出(chū),根据相关部门novo化妆品属于什么档次,拼多多novo是正规品牌吗要求,通知存款和协定存款(kuǎn)利率将于5月15日进行(xíng)调整。其中,四大国有银行协(xié)定存(cún)款和通知存(cún)款自律上限(xiàn)下(xià)调幅度(dù)约为30BP,其它(tā)金融(róng)机构降幅(fú)约为50BP。

另外,对(duì)于通知存款利(lì)率,国有大行不(bù)能超(chāo)过基准利(lì)率10BP,其(qí)他银行不能(néng)超过基(jī)准利率20BP。

刚刚过去的周末(mò),多家(jiā)银行宣(xuān)布调整(zhěng)两类存款的利率。

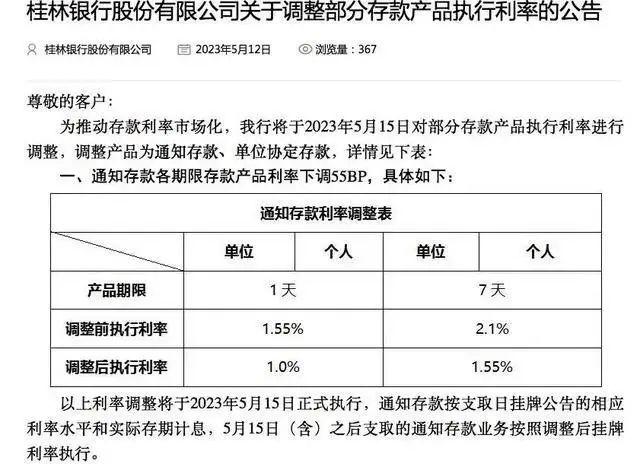

5月12日,位于广(guǎng)西(xī)的桂林银(yín)行(xíng)也发布(bù)了关(guān)于调整部分存款产(chǎn)品执行利(lì)率的(de)公(gōng)告(gào)。

公告显(xiǎn)示,该行(xíng)将于5月15日对通知存款、单位(wèi)协定存款利率进(jìn)行(xíng)调整,执行(xíng)后(hòu)的1天期、7天(tiān)期通知(zhī)存款执行利率分(fēn)别为1.00%、1.55%,对比以前两(liǎng)个期限存(cún)款利率均下调(diào)55bp。同时,5月15日该行(xíng)也(yě)将单(dān)位协定存款(kuǎn)执行利率下调(diào)至1.35%,也较此前的利(lì)率下调55bp。

广(guǎng)西容县桂银村(cūn)镇(zhèn)银行5月12公告显(xiǎn)示,为推(tuī)动(dòng)存(cún)款(kuǎn)利率市场化,该行(xíng)一天(tiān)、七天通知存款利率分别由1.55%、1.9%下调(diào)至1.0%、1.55%。可见,一天通知存款的(de)下调(diào)幅度(dù)达到(dào)了55BP。

不过(guò),也(yě)有部分(fēn)银行上(shàng)调了存(cún)款利率。

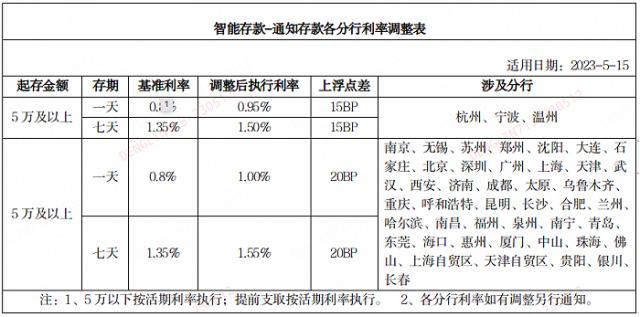

平(píng)安(ān)银行发布的《关于平(píng)安(ān)银行智能存款-通知存(cún)款产品调整的公(gōng)告》显示,该行将(jiāng)于5月(yuè)15日起调整智能存款-通知存款(kuǎn)执行利率,其中多数分行1天(tiān)期、7天期执行利率均较基准利(lì)率加点20bp,即调整后1天期(qī)和7天期的执行利率(lǜ)分别为1%和(hé)1.55%;杭(háng)州、宁波、温州等3家(jiā)分行(xíng)执行利率均较基准利率加点(diǎn)15bp,即调整后1天(tiān)期和7天期的执行(xíng)利率(lǜ)分别为0.95%、1.50%(3家(jiā)分行)。

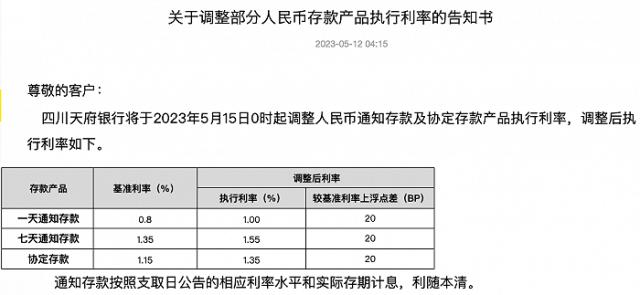

四川天府银(yín)行也发布了《关于(yú)调整部分人(rén)民币(bì)存(cún)款产(chǎn)品执行利率的(de)告知书》。四(sì)川天府银行表示,将于2023年5月15日(rì)0时起(qǐ)调(diào)整人民币(bì)通(tōng)知(zhī)存(cún)款及协定存款(kuǎn)产品执行利率。其中,1天通知(zhī)存款执行利率为1%,7天通知存款执(zhí)行利率为1.55%、协定存款为执行(xíng)利率为1.35%,上述产品均较基准(zhǔn)利率上(shàng)浮20BP。

据不完(wán)全(quán)统(tǒng)计,截至(zhì)目(mù)前,已有平安(ān)银行(xíng)、桂林(lín)银(yín)行、东营(yíng)银行、四川天府银行(xíng)、河北安平农商银行、武强农(nóng)商银行、新疆布尔津喀(kā)纳斯农村商业银行、霸州舜丰村镇银行、广西容(róng)县桂(guì)银村镇(zhèn)银(yín)行、罗山农商银行、宜(yí)宾(bīn)市(shì)商(shāng)业(yè)银行、深圳光(guāng)明沪农商(shāng)村镇银行等13家银行发(fā)布(bù)了调整协定存(cún)款利率及通知存款利率的公(gōng)告。

多家银行暂(zàn)停(tíng)销售“智能(néng)通知(zhī)存(cún)款”

5月12日(rì)下午(wǔ),平安银行发布公告表示,该(gāi)行(xíng)将于2023年5月(yuè)14日(rì)(本周(zhōu)日)起对(duì)该(gāi)行智能存款-通知存款(以下(xià)简称“智能通(tōng)知存(cún)款”)产品暂停销售。

届(jiè)时,该行智能通知存款产品在线上(口袋APP)渠(qú)道及线下(xià)(网点柜(guì)面(miàn)系统(tǒng)、远程柜(guì)面银行(FB)系统)渠(qú)道(dào)均不再(zài)支持新增签约;不过,该存(cún)量业(yè)务仍可继(jì)续在该行(xíng)各渠道办理产品支取、查询、解约等业务。

同日(rì),东营银行发布公告称,为贯(guàn)彻(chè)落实人民银行深化利率市场化改革(gé)各(gè)项举措,按照健全市场化利率形成和传导机制有关导向(xiàng)要求(qiú),自2023年(nián)5月(yuè)15日起,暂停智能通知存(cún)款业务办(bàn)理。

新 疆布尔津喀纳斯农商银行 发布(bù)公告称,将取消个人1天、7天(tiān)通知(zhī)存款(kuǎn)产品自动续存(cún)功能。公告还显示,新疆农村信用社自5月15日 起,暂停网上银(yín)行、手机银(yín)行申(shēn)请办(bàn)理个人通(tōng)知存(cún)款产品(pǐn)。

这与(yǔ)相关(guān)部门(mén)下发的通(tōng)知要求相吻合。据(jù)了解 ,银行收到的通知显(xiǎn)示,对于通知(zhī)存款存量客户,停办(bàn)不需要客户(hù)操作,智能自动(dòng)滚存的(de)通知存(cún)款,存量自(zì)然到期。

未经允许不得转载:橘子百科-橘子都知道 novo化妆品属于什么档次,拼多多novo是正规品牌吗

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了