2023年前4个月,尽管美国通胀高(gāo)企(qǐ),美联储(chǔ)持续加息,但是美股指数仍反弹。2022年(nián)12月31日-2023年4月30日(rì)标普(pǔ)500指数上涨8.59%;道琼斯工业指数上涨(zhǎng)2.87%。欧洲(zhōu)市场方面,欧(ōu)元区STOXX50同(tóng)期上涨14.91%;富时100上涨5.62%。同期(qī),中国(guó)香(xiāng)港市场方面:恒(héng)生指数上涨0.57%;恒生科(kē)技指数下(xià)跌5.5%。同期,中国内地方面,沪(hù)深300指数上涨4.07%。

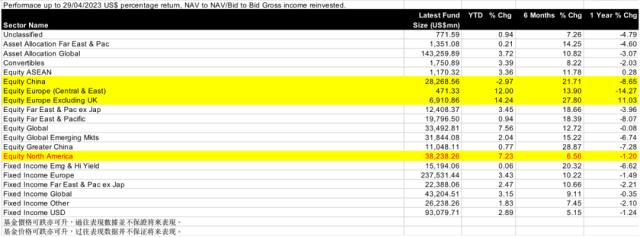

全球基金方面(miàn),来(lái)自香港投资基金公会的数据显示,截至4月29日,于中国香港注(zhù)册的基金(jīn)中,中国(guó)股票(piào)基金(投向中国市场)2023年净值(zhí)下跌2.97%,同期欧洲(不含英国)地区股票基(jī)金(jīn)净值上涨14.24%;北(běi)美(měi)地区(qū)股票基金(jīn)净(jìng)值上涨7.23%。时(shí)间拉长,过去6个(gè)月以来,中(zhōng)国股票(piào)基金净值(zhí)上涨21.71%;同期(qī),欧洲地区(不(bù)含英国(guó))股票基(jī)金净(jìng)值上(shàng)涨27.80%;同期,北美股票(piào)基金净(jìng)值上(shàng)涨(zhǎng)6.56%。

来源:香港投(tóu)资(zī)基金公会网站(zhàn)

经过前四个月跌宕起伏, 全球市场(chǎng)接下来(lái)如何演(yǎn)绎?

日前(qián),以下五大机构(gòu)代表接受本报采(cǎi)访解(jiě)析他们对于市场(chǎng)动态的看法,以帮助投资者(zhě)把脉今(jīn)年剩(shèng)余(yú)时间投资。他(tā)们是:

摩根资产管理常务董事、亚太区首(shǒu)席(xí)市场策略师许长(zhǎng)泰

南方东英CEO丁晨

瑞(ruì)银财富管理(lǐ)亚太区投资总监(jiān)及宏观经济(jì)主管胡一帆

博时基金(国际)有(yǒu)限公司 基金(jīn)经理卢里

上述(shù)机构人士(shì)认(rèn)为(wèi),2023年剩余时间(jiān)美国陷入衰(shuāi)退几率(lǜ)较大(dà)。中国经济复(fù)苏步入轨道,若后续房(fáng)地产等(děng)持续发力(lì),中国经济持续快(kuài)速复苏可期(qī)。随着美元走弱,后续(xù)人民(mín)币等(děng)其(qí)它非(fēi)美货币可能会获(huò)得支撑。 谈及近期“火”出圈(quān)的人工(gōng)智能,机构人士认为人工智能将(jiāng)为各个行业带(dài)来巨变,其中硬件类公司可能获(huò)得较为确定的机会。

如何看(kàn)待今年剩余时(shí)间全(quán)球(qiú)经(jīng)济走势(shì)?

许长(zhǎng)泰:目前(qián),美(měi)国银行(xíng)要么主动收紧信(xìn)贷条件,要(yào)么因为存款(kuǎn)外流,被(bèi)动收紧信(xìn)贷。这样一来,企业、家庭部门能获得的(de)贷款增长放缓。虽然个人(rén)消(xiāo)费(fèi)相(xiāng)对稳(wěn)定,但是(shì)到了下半年(nián)美(měi)国经济衰(shuāi)退(tuì)的风(fēng)险较为显(xiǎn)著。

美国(guó)之外,2023年欧洲跟(gēn)日本可能实现稳定增长(zhǎng),但不是(shì)快速增(zēng)长。日本方(fāng)面内需跟服(fú)务(wù)业获诸多因素支持。亚洲(zhōu)地区中国,日本过去几年受到疫情影响(xiǎng),2023年中、日(rì)从疫情当中(zhōng)恢(huī)复过来。2023年,在摩根资产管(guǎn)理(lǐ)看来,日本的经(jīng)济(jì)表现不(bù)会太差,对中国(guó)持更加乐观(guān)态度。中国经济(jì)复苏在全球起着引(yǐn)领作用。但是,如果(guǒ)要中(zhōng)国(guó)经(jīng)济(jì)复苏更稳固,更全(quán)面,还需要企业投资、房地产发力。

南方东英(yīng)CEO丁晨:目前市(shì)场对中(zhōng)国经济在2023年的复苏抱有较高的期(qī)望,尤其是在第一(yī)季度超出预期的(de)情况下,市(shì)场(chǎng)普遍认为今(jīn)年会(huì)实现(xiàn)5.5%以上的增长。但是对(duì)于欧美经(jīng)济(jì)的预期则(zé)有所保留。我(wǒ)们(men)认为(wèi)中国仍在复(fù)苏(sū)的道路上(shàng)。如果下半年财政和地产方面有所表现,将会加快复苏进程(chéng)。目前来看(kàn),经济复苏(sū)的压(yā)力(lì)主要来自外需减弱和内需恢(huī)复尚需时(shí)间(jiān),市(shì)场(chǎng)流动(dòng)性和信(xìn)贷宽(kuān)松程度没有实质性压力。

在现有通胀环境下(xià),高利率几乎是美国和欧洲(zhōu)的唯一选择,但(dàn)是高利(lì)率环境对经(jīng)济的压制作用会降低欧美经济的预期。日本目前处于一个极端宽松货币(bì)政策(cè)拐(guǎi)点,但是目(mù)前新(xīn)任日本央行行长表现出会维持货(huò)币政策不变(biàn)的(de)策略。

胡(hú)一帆:2023年美(měi)国(guó)GDP增(zēng)长(zhǎng)会从(cóng)2022年(nián)的2.1%降至0.8%,2024年(nián)将进一步降(jiàng)至(zhì)0.3%。中国(guó)方(fāng)面(miàn),我(wǒ)们(men)认(rèn)为GDP将(jiāng)从去(qù)年的(de)3%,升(shēng)至(zhì)2023年的5.7%,明年会保(bǎo)持在(zài)5.2%以上。欧元区的GDP增长(zhǎng)则将从去(qù)年(nián)的3.5%降至2023年的0.8%,到2024年小(xiǎo)幅反弹至(zhì)1.0%。我们(men)对日本GDP增长的预期则是从(cóng)去年(nián)的(de)1.0%升(shēng)至2023年的1.3%,2024年则是1.2%。

卢里:美国商品通胀压力已(yǐ)见顶,服(fú)务业通胀具韧性,但中期(qī)就业料(liào)将持续修复,核心通胀中枢震荡下行(xíng)。预(yù)计(jì)美(měi)国(guó)经济(jì)在2023年末或2024年初进入温(wēn)和(hé)衰(shuāi)退。

中国:在疫情和地产等(děng)多重约束因素缓和、以及周(zhōu)期(qī)性因素作用下(xià),经济本(běn)身就有趋势性的内生修(xiū)复动(dòng)力(lì),并(bìng)不需要太强的政策(cè)刺激,从趋势上看无论经(jīng)济增长还是企(qǐ)业(yè)盈利的修(xiū)复,目前都处在(zài)一个中周(zhōu)期(qī)修复趋势的开端,远没有到讨论修复是否(fǒu)结束、以(yǐ)及修复力度最大(dà)的阶段(duàn)已经过去等问题(tí)。欧(ōu)洲:受益于能源价格显著回落及冬季天(tiān)气较预期温(wēn)和等(děng),欧(ōu)洲(zhōu)经济已避开冬(dōng)季陷入严重衰(shuāi)退的最坏情况(kuàng)。日本:政策方面,日银(yín)新总裁植田和男维持宽松(sōng)的(de)政策立(lì)场,短期(qī)调整货币(bì)政策(cè)区(qū)间(jiān)可能(néng)性不高,但2023年内仍有可(kě)能对曲线控制政策进行(xíng)调整。

王(wáng)昕杰:我们认为未来一年美国有80%的概(gài)率进入衰(shuāi)退。美国银行(xíng)业(yè)的风波提升了衰退概率,劳工市(shì)场(chǎng)有潜(qián)在降温的可能(néng)。随着劳工参与(yǔ)率的提高,以及新增就业的下降,未来失业率有抬升(shēng)的可能,这将会是导(dǎo)致(zhì)美国经济(jì)名义上进(jìn)入衰退,最主要(yào)的推动力。

由于冬季异(yì)常温暖,欧元(yuán)区的经济表现好于预期(qī)。欧(ōu)元区未来12个(gè)月出现衰退的机会为60%。该地区面临的通胀问题比美国更为持久。因此,我们预(yù)计欧(ōu)洲(zhōu)央行将再(zài)次加息(xī)50个(gè)基点,将存款利率提高至3.5%,并(bìng)在今年(nián)余下时间(jiān)保持这一水平。中(zhōng)国经济的强(qiáng)势复苏,是全球经济增长“混沌”中的“启(qǐ)明星”,3月宏观数(shù)据进一步好转,增强了投资者(zhě)对于国内经济增长复苏的信心。

后续美(měi)联储加息节(jié)奏(zòu)如何?

许长泰:5月美(měi)联(lián)储(chǔ)已经最后一次加息了。虽然说(shuō)通(tōng)胀还(hái)没(méi)有(yǒu)回到美联储的政策目标。但是3月份开始,银行(xíng)出现问题(tí),这(zhè)都是高(gāo)利(lì)率(lǜ)环境(jìng)带来冷却经济的副作用。在(zài)整体(tǐ)通胀数据逐步往(wǎng)下走的环境(jìng)之下,企业信心也开始是(shì)越走越弱。美(měi)联储今年加息或许已经结束。

美联储可能要到了(le)明年上半(bàn)年才会认(rèn)真的(de)去考虑(lǜ)降息。虽然(rán)说(shuō)通胀见顶回落,但是回(huí)落的速度(dù)不够快,而(ér)且美联(lián)储主席鲍威(wēi)尔(ěr)在过去的半年12个月多(duō)次提到,他宁愿经济出现一个温和的(de)经济衰退。可见,他对于(yú)降低通胀(zhàng)的决(jué)心还是非常(cháng)明显(xiǎn)的,就是(shì)他宁(níng)愿牺牲经济增长一(yī)部分来(lái)抑制通胀。

丁晨:经过最近(jìn)的银行业问题,市(shì)场对美联储(chǔ)加(jiā)息的(de)预期(qī)发生(shēng)了较大波动(dòng)。目(mù)前市场(chǎng)预计,5月份的加(jiā)息会(huì)是最后(hòu)一次(cì),然后在(zài)第四季度开(kāi)始逐步(bù)调整(zhěng)利率水平,以实现利率的正常(cháng)化(即降(jiàng)息)。对资本(běn)市场来(lái)说(shuō),这是个(gè)好消息,因为高利率(lǜ)环(huán)境(jìng)导致美元(yuán)流(liú)动性下(xià)降和投(tóu)资成本急(jí)剧上升,这已(yǐ)经在全球资本市场(chǎng)上反映(yìng)出(chū)来了。不论是美(měi)国的银行(xíng)业还是高(gāo)收益债(zhài)券领域,都出现了流动性(xìng)和短(duǎn)期成(chéng)本上升带来的冲击。

胡(hú)一帆(fān):我们认为美联(lián)储最近一次加息后,进入观(guān)望态(tài)势。现在市场普遍预期从今年(nián)三季度开始,美国将进入一个技术(shù)性衰退,可能在(zài)年底会有(yǒu)一次减息。但(dàn)是(shì)美(měi)联(lián)储现在论(lùn)调(diào)还是比较的鹰(yīng)派,至少(shǎo)从(cóng)美联储官员的点阵图(tú)看,大部分美联储官员都认为在2024年前不(bù)会减息,与市(shì)场预期有一定(dìng)的(de)差距。当然,我们(men)要(yào)动态地看问题,应(yīng)根据未(wèi)来(lái)几个月美国经(jīng)济的实(shí)际情况去做出调整(zhěng)。

卢里:预计5月(yuè)美(měi)联储加息后(hòu)进入了观察期。短(duǎn)期,联储将在控(kòng)通胀及(jí)防范金融风险之(zhī)间争取平衡。后(hòu)续(xù)如果美国金融(róng)体系风(fēng)险继续累积并形(xíng)成进(jìn)一(yī)步(bù)的(de)风险事件,可能(néng)会推动联储更早转向(xiàng)。美国经济(jì)衰退终局(jú)确定性较高,在此情(qíng)景(jǐng)下(xià),长久期的利率债、高评(píng)级信用债会在(zài)大(dà)类(lèi)资产中取(qǔ)得相对较(jiào)好(hǎo)表现。

王昕杰:目(mù)前来看(kàn),美联储可(kě)能在下半(bàn)年降息50个基点(diǎn)。虽然美(měi)联储结束加(jiā)息周(zhōu)期(qī)及随(suí)后的宽松政策可(kě)能利好股(gǔ)市(shì),但是这仅在没有衰退接踵(zhǒng)而至时成(chéng)立。多数情况下,只有经济状况触(chù)底才会构成(chéng)股市(shì)反弹的充分条件。与股票不同,政府(fǔ)债收益(yì)率的(de)表(biǎo)现在(zài)美(měi)联储加息接(jiē)近尾声时通常更容易(yì)预测。一直以来,10年期(qī)政府债收(shōu)益(yì)率的高位几乎总是在最后(hòu)一次(cì)加息前后出现(xiàn),然后在接(jiē)下来的12个月平均下跌70个基(jī)点(diǎn),原因是增长(zhǎng)放缓及通胀下降(jiàng)压(yā)低(dī)了(le)收益率。

怎么(me)看AI带来的投资机会(huì)?

许长泰:首先,一季度,A股 AI相关(guān)的企业已经(jīng)录(lù)得一定的上涨。就如(rú)“淘金热”的时候(hòu),做工(gōng)具的大概率(lǜ)能赚钱(qián)。工具率先获(huò)得利好,这是比较自(zì)然的逻辑(jí)。其次,AI会(huì)给现有(yǒu)的公司带来哪些变化(huà),这是(shì)我们需要思考的问题。例(lì)如广告公(gōng)司,AI是否可以进一步提升(shēng)它(tā)的投放精(jīng)准度(dù)。不(bù)过(guò),考虑到(dào)部分国家叫停了(le)Chat-GPT的使用。这里的不确定性是比较高的。第三,中国有庞(páng)大的(de)市场,政府(fǔ)积极的在推(tuī)动数字化的(de)进程,我们认为中(zhōng)国有(yǒu)非常大的潜力。

丁晨:大模型在(zài)训练环节和推(tuī)理环节都需要消(xiāo)耗大量的算(suàn)力,涉及(jí)到(dào)的(de)硬件领域包(bāo)括由CPU、GPU或ASIC芯片、存(cún)储(chǔ)芯(xīn)片构成(chéng)的服(fú)务器,以及配(pèi)套的(de)交换(huàn)机、光模块;自去(qù)年年底以来(lái),产业链已经陆续收到了(le)上述硬件(jiàn)产(chǎn)品环节的(de)订单上修。

大模型主(zhǔ)要涉及两类产(chǎn)品,一类是(shì)公(gōng)有云上(shàng)部署的大模(mó)型,包(bāo)括模型(xíng)的API接口(kǒu)调用、模(mó)型的分布式计算部(bù)署、数据库(kù)等中(zhōng)间件(jiàn),主要面向to-C类的终端(duān)场(chǎng)景,主要(yào)基于生(shēng)成的(de)字段数(token)来(lái)收(shōu)费;另一类是部(bù)署到私有云上的大模(mó)型,主要面向to-B类(lèi)的(de)终(zhōng)端场景,主要(yào)根据部署成本来收费(fèi);应用(yòng)场景落地较(jiào)为(wèi)多元,在搜索(suǒ)、文档处理、文学(xué)艺术(shù)创作、金融(róng)、电(diàn)商(shāng)、企业内部(bù)管理都有非常多可以探索(suǒ)落地的案例,在未来(lái)2-5年将会呈(chéng)现出百花(huā)齐放(fàng)的格(gé)局,投资机会主要(yào)来(lái)源于下(xià)游潜在的(de)目标用户(hù)群体规模较大、用户的(de)付(fù)费(fèi)意愿强或者用户的使(shǐ)用时长较长的(de)场景。

胡一帆:ChatGPT一定会颠覆(fù)很多(duō)行业。与此同时,我们看到,中国高(gāo)度重(zhòng)视数(shù)字经济(jì),尤其是大数据、硬科技和软(ruǎn)科(kē)技的发展,今(jīn)年成立了国(guó)家数据(jù)局(jú),国务(wù)院重组科技(jì)部,三大(dà)运营(y作伴还是做伴哪个对,作伴还是做伴正确íng)商都加大了在数(shù)据方面的投(tóu)入,中国(guó)的云企业也(yě)发展(zhǎn)迅速。

我们(men)尤其看好亚洲半(bàn)导体的(de)发(fā)展(zhǎn)。该板块目前(qián)估值(zhí)处于历史(shǐ)低(dī)位,随着去库存的稳步推进,半(bàn)导体板(bǎn)块在今后的6-10个(gè)月会(huì)有所(suǒ)改(gǎi)善。拥有众多半导(dǎo)体企业的韩国市场(chǎng)则将是亚(yà)洲上(shàng)升空(kōng)间最大的市场。

此外(wài),A股的精选(xuǎn)科技主题也将有不俗表现,因(yīn)为(wèi)很多(duō)中国(guó)的科(kē)技(jì)企业在后疫情时(shí)代,会更(gèng)关注(zhù)利润和现金(jīn)流,从而(ér)产(chǎn)生一些可以跑(pǎo)赢(yíng)大盘(pán)的机会。

卢里:AI大模型(特别是机器学习(xí)与深度学习模(mó)型)的发(fā)展将带来(lái)以下方面的投资机会:AI芯片,AI模型(xíng)的(de)训练与推(tuī)理(lǐ)需要大(dà)量的算力,这(zhè)将带动AI专用芯(xīn)片的需求与(yǔ)发展(zhǎn)。云(yún)计(jì)算服务,AI模型需要庞(páng)大(dà)的(de)数据(jù)集和计算资源进行训(xùn)练,这将推动公共云(yún)服务商的发展。数作伴还是做伴哪个对,作伴还是做伴正确据服务,AI模型(xíng)需要海量数据(jù)进行(xíng)训练,数(shù)据(jù)采集(jí)、清(qīng)洗(xǐ)和标注服务将大有可为。AI软件与(yǔ)服务(wù),在(zài)各行业内,AI模型将被广泛(fàn)应(yīng)用,企(qǐ)业将大举采购各类AI软件与(yǔ)服务,如机器视觉(jué)、自然语言处理、机器人等以满足自(zì)动(dòng)化的需求。

埃隆·马斯克(Elon Musk)和一群(qún)人工(gōng)智能专(zhuān)家(jiā)及业界高(gāo)管呼吁暂(zàn)停开(kāi)发比OpenAI新发布(bù)的GPT-4更强大的系统(tǒng)。对(duì)此,你怎(zěn)么看?

胡(hú)一帆(fān):在一定程度上增加公众对AI技术(shù)研发的知情权(quán)以及(jí)行业(yè)自律是(shì)有(yǒu)其(qí)必要性的。一方面,知名(míng)人士的呼吁显(xiǎn)示出(chū)行业内对人(rén)工(gōng)智能安全与(yǔ)可控性的(de)高度重(zhòng)视,这(zhè)有助于(yú)提高公众对此的认(rèn)识,同时(shí)促进(jìn)相关法规与标准的出台(tái)。暂停开发更强大的模(mó)型有助(zhù)于行业理(lǐ)解现(xiàn)有模型的风险与(yǔ)影(yǐng)响,为下一代模型的管(guǎn)控(kòng)奠(diàn)定基础。OpenAI发布的GPT-4模型已足够强大,需要一(yī)定时间(jiān)观察其对社会产生(shēng)的影(yǐng)响。但另一方面,依靠公众人士发起的自律性暂停可能难以(yǐ)有效执行。人工智能(néng)行业(yè)内竞争激烈,暂(zàn)停进一步研(yán)究(jiū)难以形成广泛共(gòng)识(shí),领先机(jī)构会继(jì)续推进研究旨在(zài)保持竞争优(yōu)势。

丁(dīng)晨:业界呼吁暂停开发(fā)更强大的生成(chéng)式(shì)AI 模(mó)型,并非(fēi)技术发展方向出(chū)现了(le)偏差,而更(gèng)多是出(chū)于对监管(guǎn)缺失的担忧,因(yīn)而呼(hū)吁(xū)社会思考(kǎo)在使(shǐ)用过程(chéng)中产生的(de)法律规制风(fēng)险以及科技伦(lún)理挑战。一方面,现(xiàn)在 OpenAI 的 GPT 大模型部署在公有云上(shàng)面,用户交互过程中的数据(jù)可能涉(shè)及到用户(hù)隐私和(hé)企业机密(mì),因此现(xiàn)在越(yuè)来越(yuè)多的(de)企业客户开始转向规(guī)划私(sī)有(yǒu)部(bù)署(shǔ)大模型。另(lìng)一方面,不法分子也更有机会借助(zhù)生成式 AI 提(tí)高(gāo)电信(xìn)诈(zhà)骗(piàn)的效率、研发限制性(xìng)产品的(de)效率(lǜ)等。

目前(qián),中国监管(guǎn)层(céng)在立(lì)法进(jìn)度上领先于海外(wài),2023年4月(yuè)11日,国(guó)家互联网信息办公室正(zhèng)式发布(bù)《生成式人工智能服务管(guǎn)理办法(征求意见稿)》,提(tí)出生(shēng)成式(shì)人(rén)工(gōng)智能服务提供者(zhě)应该(gāi)承(chéng)担信息(xī)安全主体(tǐ)责任,做好个人信息保护、未成(chéng)年人保护(hù)、内容(róng)安全管理等(děng)工作(zuò),我们相(xiāng)信在生成(chéng)式人工智能领(lǐng)域的(de)监管(guǎn)会(huì)日(rì)益(yì)完善(shàn)。

今年剩余时(shí)间投(tóu)资策略如何调整?

许(xǔ)长泰:未来3个月就6个月,全(quán)球市场资产类(lèi)别方面,固定收益(yì)或者(zhě)债(zhài)券为优(yōu)先,低配股票。如(rú)果美国(guó)经济进(jìn)入下半年,经济增长速度持续放缓,衰退(tuì)风险增强(qiáng),那么目(mù)前美国股(gǔ)票的估值相(xiāng)对于企业盈(yíng)利的预期是相对乐观了。

如果(guǒ)今年(nián)经济开始放缓(huǎn),即便美联储(chǔ)不降息(xī) ,那么10年期(qī)30年期的美(měi)国国债(zhài),它(tā)的利(lì)率还是要往下走(zǒu),利(lì)率往(wǎng)下走代表这些债券的价格(gé)往上升(shēng)。

环(huán)球市场方面:股票的部分摩根资产管理目前是偏(piān)向(xiàng)中国及广(guǎng)泛意义上的亚洲市场(chǎng)。

尽管(guǎn)截(jié)至目前(qián),标普(pǔ)500还是跑(pǎo)赢沪深300,但是(shì)经验告诉我们(men),如(rú)果中国(guó)的企业盈利增长比美国快(kuài),沪深300或MSCI中国通常能跑赢标普500。

债券方(fāng)面(miàn),摩(mó)根(gēn)资产管(guǎn)理比较青睐欧美的政(zhèng)府债券,再加上一些投资等级的企业债。不看好高收益债的原因在于:当经济表现越来越差的时候,一些信贷评级(jí)比较低的企业债,它的(de)信(xìn)用差会拉宽,相应债券价格承压。货币(bì)方面:看跌美元。同时,若美(měi)元贬值,大部分的亚洲货(huò)币都会得(dé)到支持。商品(pǐn):对能源跟工(gōng)业金属持相对中性态度(dù),商品中比较(jiào)看好黄金。

丁(dīng)晨:资产配置策略现在时间节点看,大(dà)类资产相对配(pèi)置上,我(wǒ)们(men)认(rèn)为(wèi)股票优于债券,优于商(shāng)品。年末有降息预期(qī)的(de)条(tiáo)件下,股票估值压力(lì)会减小。商品受(shòu)全(quán)球总(zǒng)需求下降和中国(guó)复苏缓慢的(de)影(yǐng)响,下(xià)半年反(fǎn)转的机会(huì)不大。

股票(piào)市场上,考(kǎo)虑年初至今(jīn)的表现,之后(hòu)可能会出现中国(guó)优(yōu)于欧美(měi)股(gǔ)市的情况。尤其(qí)是香港市(shì)场,在公司业(yè)绩(jì)普遍平(píng)稳转好的基本面(miàn)条件下,受(shòu)其他因(yīn)素影响的(de)估(gū)值因素带(dài)来的(de)下跌调整幅度比(bǐ)较(jiào)大。换句话说,目前的港股表现有背离(lí)基本面的情况。

胡一帆:站(zhàn)在资产配置角度看,我们(men)认为美国的盈利增长及通胀前景(jǐng)仍存在较大(dà)的不(bù)确定性(xìng)。如(rú)果通胀下降,股票表现会较出色,债券也会(huì)受益。如(rú)果经济出现(xiàn)严重衰(shuāi)退,债券表现一(yī)定优于股票。如(rú)果通胀卷土(tǔ)重来,将出现(xiàn)和去年一样(yàng)的股债双(shuāng)杀(shā),对(duì)成长股则(zé)尤为不利。股票市场(chǎng)投资策略:股票方面(miàn),我(wǒ)们(men)不看好美股和成长股。我们的(de)股(gǔ)票投(tóu)资策(cè)略是分散配置。我们看好新兴(xīng)市场(chǎng),特别是中(zhōng)国(guó)。

债券市场(chǎng)投资策略:整体而言,我(wǒ)们(men)认为今(jīn)年债券的(de)表现会优于股票的表现(xiàn),特别是政府债(zhài)券和(hé)投资级别(bié)的债(zhài)券,能(néng)够(gòu)提供不(bù)错的收益率,而(ér)且即(jí)使在经济下行的(de)时(shí)候也非常具有韧性。商(shāng)品市场投资策略:我们同时也看好黄金和(hé)石(shí)油价格的上涨。看好黄(huáng)金最主要是因为避(bì)险情绪的上升。我们预(yù)测到2023年底,黄金(jīn)价格会达(dá)到2100美元/盎(àng)司(sī),2024年年3月底(dǐ)之前会(huì)达(dá)到2200美元/盎司。

我们认(rèn)为油(yóu)价会进一(yī)步上(shàng)行(xíng),主要是由于供(gōng)给(gěi)端的收(shōu)缩(suō)。外汇市场投资(zī)策略(lüè):由于美(měi)联储停(tíng)止加(jiā)息,美元的利差优势收窄,因此我们(men)要(yào)为美元走软做好准备。

卢里(lǐ):历史走势上看,衰(shuāi)退情景后,债券(quàn)和黄金表现(xiàn)较好,成长股有阶(jiē)段(duàn)性行情衰退情(qíng)景下(xià),利率(lǜ)带(dài)来的分母端制约改善,利好(hǎo)利率(lǜ)债及(jí)高(gāo)评(píng)级债券、黄金等资产类别成长股受分母端改善(shàn)主导,可(kě)能有(yǒu)阶(jiē)段性行情;价值股分(fēn)子(zi)端承压,整体回落石油等大宗商(shāng)品由于需求下降(jiàng),整体回落。

A股市场(chǎng)相对和绝对估(gū)值均处于较低位(wèi)置,宏观(guān)环(huán)境有利于权益市(shì)场,风(fēng)格上(shàng)建议高配制造、科技,低配周期、金(jīn)融地产,标配消费和医药(yào);创业板指的吸引力(lì)相对高(gāo)于沪深300。行业(yè)层(céng)面(miàn),电子、医药、军工、食品饮(yǐn)料、建筑(zhù)材料(liào)等行(xíng)业机会(huì)相对较多。

港股市场(chǎng)结构上看好:盈利能力稳定、高股(gǔ)息的优质央国企;契合数字中国建设方向,受益于复苏(sū)的互联网板块(kuài)。我(wǒ)们(men)对美股偏(piān)谨(jǐn)慎,仍处于衰退前期(qī),部分(fēn)资产(例如美股)对分子端下行(xíng)的定价(jià)不足。后续若进入利(lì)率快速改善期,成长风格可能阶段性跑赢价(jià)值。

市场(chǎng)交易重心可能从衰退转向复苏,美元(yuán)也可能启动趋势性下行周期。

货币方(fāng)面:人民币汇(huì)率在美元(yuán)反弹时点可能仍强于(yú)一(yī)篮子货币(bì)。日元可(kě)能扭转颓势,启动均值回归行(xíng)情。欧洲经济(jì)衰退预期和(hé)欧洲能源供应(yīng)短缺风险持续,欧(ōu)元2023年仍然趋弱,但在美元(yuán)强势(shì)周期逆转(zhuǎn)后,欧元存在一定(dìng)重新反弹可能。

王昕杰:在股票方面(miàn),我们继续看(kàn)好(hǎo)亚洲(日本除外),并在美国和(hé)欧(ōu)洲采取(qǔ)防御性行业立(lì)场。看好中国(guó),因(yīn)为即使在2022年10月的(de)反弹之后,目前中(zhōng)国市场(chǎng)股票(piào)估值仍然低(dī)廉,政(zhèng)策制定者继续支持(chí)经济增长,最近的银行(xíng)存款准备金率下调(diào)就(jiù)是(shì)明证。我们对(duì)美元(yuán)进一步走弱(ruò)的预期应该会支持除日(rì)本以外的亚洲市场表现。

在债券方面,我们增加了对高质(zhì)量政府(fǔ)债券(quàn)的敞(chǎng)口(kǒu),并(bìng)减少了(le)对(duì)高收益债务的(de)敞口(kǒu)。

我们更(gèng)青睐发达(dá)市(shì)场投资级政府(fǔ)债(zhài)券,较(jiào)不青睐(lài)高收益债券。这与(yǔ)美国的衰退周期所体现出的(de)特(tè)征一致,在美(měi)国,政府(fǔ)债券(quàn)通(tōng)常(cháng)受益于债券收益率的下降(因(yīn)为市场对增长放(fàng)缓(huǎn)和最终降息的定价),而公司(sī)债(zhài)券收益率相对于美国政府债券(quàn)的(de)溢价因信贷(dài)质量恶化的预期而扩大。

未经允许不得转载:橘子百科-橘子都知道 作伴还是做伴哪个对,作伴还是做伴正确

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了