过去辉煌的千亿房(fáng)企如今(jīn)正在面临退市(shì)潮,这是(shì)一(yī)场史无前例的大撤退(tuì)。截至5月31日收盘,A股有十几家(jiā)公司的股价低于1元,其(qí)中超过10家(jiā)A股房企股(gǔ)价低于(yú)1元(yuán)/股,可(kě)能(néng)触(chù)发强制(zhì)退市,其中包(bāo)括*ST蓝光、美好置业、ST泰禾、*ST嘉凯(kǎi)、ST粤泰、*ST宋(sòng)都、*ST海投等。其中(zhōng)甚至(zhì)包括(kuò)阳光城、泰禾这两家曾经(jīng)的(de)千亿房企(qǐ)。

这些房企都是之前(qián)高(gāo)速扩张的激进企业(yè),在周期性调整后面临着过去(qù)的举债扩张(zhāng)的后果。

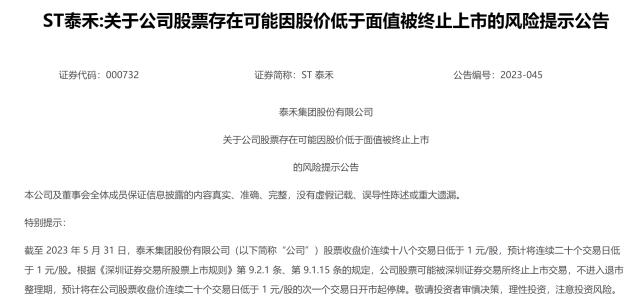

6月(yuè)1日(rì),ST泰禾发(fā)布公告称,截(jié)至2023年5月31日,公(gōng)司股票收盘价连续(xù)18个交易日低于1元/股,预计将(jiāng)连(lián)续20个交易日低于1元/股。根(gēn)据深交(jiāo)所相关规定,其(qí)股(gǔ)票存在(zài)被终止上(shàng)市交易的风险。

6月1日,ST阳(yáng)光城发布公告(gào),公司股票收盘价连续(xù)13个交易日(rì)均低于(yú)1元/股,预计连续二十个交易日(rì)低(dī)于1元(yuán)/股(gǔ)。根据规定,该公(gōng)司股票可能被深圳证(zhèng)券交易所终止(zhǐ)上市(shì)交(jiāo)易。因触及交易类强制退市情形而(ér)终(zhōng)止上市,公(gōng)司股票(piào)不进入(rù)退市(shì)整(zhěng)理期。

目(mù)前,已经有(yǒu)一家房企*ST蓝(lán)光在今年首个被强(qiáng)制退市,其股价连(lián)续20个交易日(rì)低于1元(yuán)。另外,ST中天也因同(tóng)样的原(yuán)因被要求强制(zhì)退市并(bìng)转到(dào)老三板。市场猜测(cè)下(xià)一个面临强制(zhì)退市的(de)房企可能(néng)是ST泰禾,截至发稿,其股价已连续(xù)超过18个交易(yì)日低(dī)于1元。尽管该企业的大股东和管理层(céng)正在讨论(lùn)稳(wěn)定股价的措施,但(dàn)其股价仍在持续(xù)下跌(diē),可能未能(néng)及时挽回局(jú)势。

据(jù)了(le)解,房地产行业在(zài)2023年开始在(zài)政策(cè)引导(dǎo)下缓慢复苏,但整体仍面(miàn)临压力。许多上市房企在(zài)2022年(绿肥红瘦暗指什么感情和意思,绿肥红瘦暗指什么意思nián)面临营业收入下(xià)滑和盈(yíng)利(lì)亏(kuī)损的局面。今年(nián)前4个月,国有房企(qǐ)的发(fā)债(zhài)量同比增(zēng)长5%,而民营房企的发债量大幅下降(jiàng)48%。销售方面,房地产市场(chǎng)仍面(miàn)临调整(zhěng)压力,购房者(zhě)的置业情绪(xù)持续(xù)下(xià)降(jiàng)。

这一现象(xiàng)发(fā)生的同(tóng)时,房(fáng)企发展模式也在发(fā)生转变。过去的高周(zhōu)转模式,即快(kuài)速拿(ná)地、开发、回笼(lóng)资金的方(fāng)式已经不(bù)再可(kě)行。政(zhèng)府出台了一系列限制措(cuò)施(shī),如三道红(hóng)线、房贷五分档、土(tǔ)拍(pāi)两(liǎng)集(jí)中(zhōng)等,严格(gé)了(le)房(fáng)企的(de)融资渠道。许多房企陷入了债务困境(jìng),不(bù)得(dé)不寻求债务(wù)展期(qī)来延缓问题的(de)爆发。

有业内人士表(biǎo)示,退市潮将加快房(fáng)企债(zhài)务重组的进程,警示整(zhěng)个行业(yè)更加谨慎,并保护投资(zī)者和购房(fáng)者(zhě)的利(lì)益(yì)。随着房地产(chǎn)行业的加(jiā)速(sù)出清,房企基本(běn)盘有(yǒu)望(wàng)企稳,新一轮的利好政策也将出台。这次调整后(hòu)的房(fáng)地产行(xíng)业需要进行(xíng)整顿和养护(hù),以便迎接新的(de)发(fā)展阶段(duàn)。在此之前,可能会有更(gèng)多房地产(chǎn)企业退市,最终只剩下头部企业(yè)。

值得注意的是(shì),中国人民大学原副校(xiào)长、中(zhōng)国资本市场研(yán)究院(yuàn)院长吴晓求绿肥红瘦暗指什么感情和意思,绿肥红瘦暗指什么意思在(zài)某个房企会议上表示:“我(wǒ)们一个时期以来,我(wǒ)们把它(房地产)当作一种金(jīn)融产品来投(tóu)资,所(suǒ)以严重破坏了房地产业的生态(tài)环境,也会(huì)严重地(dì)损(sǔn)害了它的信誉。所以一(yī)个(gè)时(shí)期以来,人们把(bǎ)很多问(wèn)题的根源都归结于它(tā),以(yǐ)为(wèi)把(bǎ)房地产(chǎn)业的问题解决了(le)中国经济就(jiù)没什(shén)么问题。这是因(yīn)为过去(qù)它的确形象(xiàng)太差,我几乎没看到有一(yī)家房(fáng)地产(chǎn)企业(yè)有什么美誉度,过(guò)去(qù)居然还有人干这个成了中国(guó)首富,这个首(shǒu)富是没任何价值(zhí)的。

未经允许不得转载:橘子百科-橘子都知道 绿肥红瘦暗指什么感情和意思,绿肥红瘦暗指什么意思

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了