一(yī)、龙虎(hǔ)榜热点(diǎn)分(fēn)析

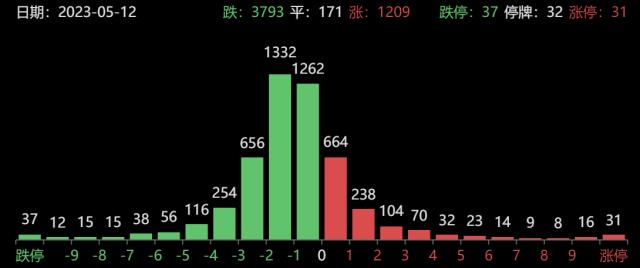

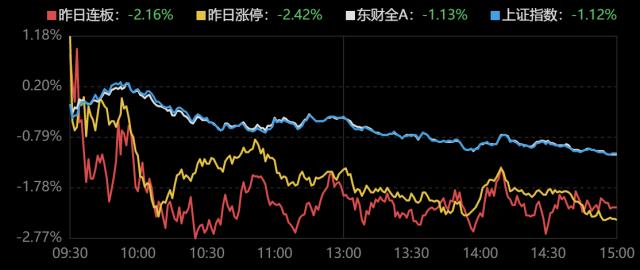

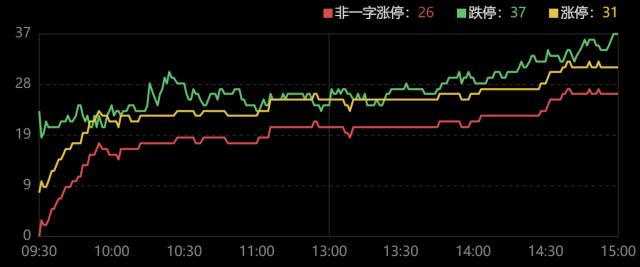

周五两市(shì)近3800股下(xià)跌,其中31股涨(zhǎng)停(tíng),337股跌停(tíng),4股连板,昨日涨停收益+2.42%,短线情绪遇冷。

市场风险偏好继续下降,市场仅剩4只2连板个股,其中还包(bāo)括(kuò)2只难以参与的一字涨(zhǎng)停。“中(zhōng)特估”与AI继续携(xié)手下跌,电力、医药等(děng)防(fáng)御板块走强,部(bù)分资金去博弈出(chū)口回暖的纺织服(fú)饰(shì)板(bǎn)块,市场主题投资氛围不再。

挣钱(qián)标(biāo)签:纺织服(fú)饰、新(xīn)冠药(yào)物

亏(kuī)钱(qián)标签:传媒(méi)、金属

个(gè)股(gǔ)方面,传媒股中视传媒7天5板、欢瑞(ruì)世纪2板、出(chū)版(bǎn)传媒2板(bǎn),纺织服装板块(kuài)红蜻蜓2板,并购(gòu)重空调制热和辅热哪个更暖和,空调制热和辅热有什么不同组的雅运股份2板(bǎn)。

二、机构席位动态

国新文化(huà):2机构买入2.41亿元

学大教育:5机构买入1亿(yì)元

三、知名游资席位动态

新生代(dài):4100万元(yuán)卖出(chū)国新文(wén)化(huà)

葛老大:3300万(wàn)元卖出(chū)国新文化

小棉(mián)袄:2000万元卖(mài)出学大(dà)教育

深(shēn)圳帮:4200万(wàn)元卖出(chū)剑(jiàn)桥(qiáo)科技

交(jiāo)易(yì)猿:1.52亿元卖出(chū)剑桥科技

陈(chén)小(xiǎo)群(qún):6500万元接(jiē)力剑桥(qiáo)科技

华鑫宁(níng)波分:4300万(wàn)元卖(mài)出中(zhōng)船科技

上塘路:8000万元卖(mài)出中视传(chuán)媒,3100万元卖出视觉中国

炒股养家:1000万元买入青达(dá)环保(bǎo)

未经允许不得转载:橘子百科-橘子都知道 空调制热和辅热哪个更暖和,空调制热和辅热有什么不同

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了