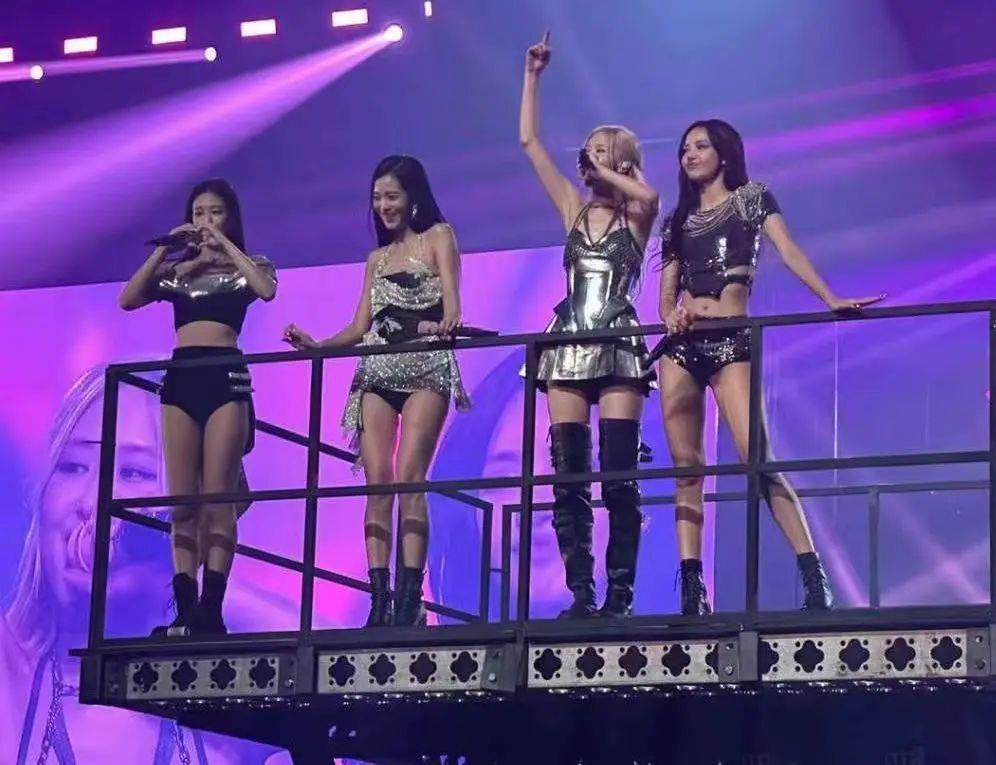

BLACKPINK最近又开始办演唱会了(le),顶流女团出场那(nà)排面(miàn)确(què)实不一般,几位(wèi)美女劲歌(gē)热舞自然(rán)又(yòu)是一片火(huǒ)爆的(de)场面~

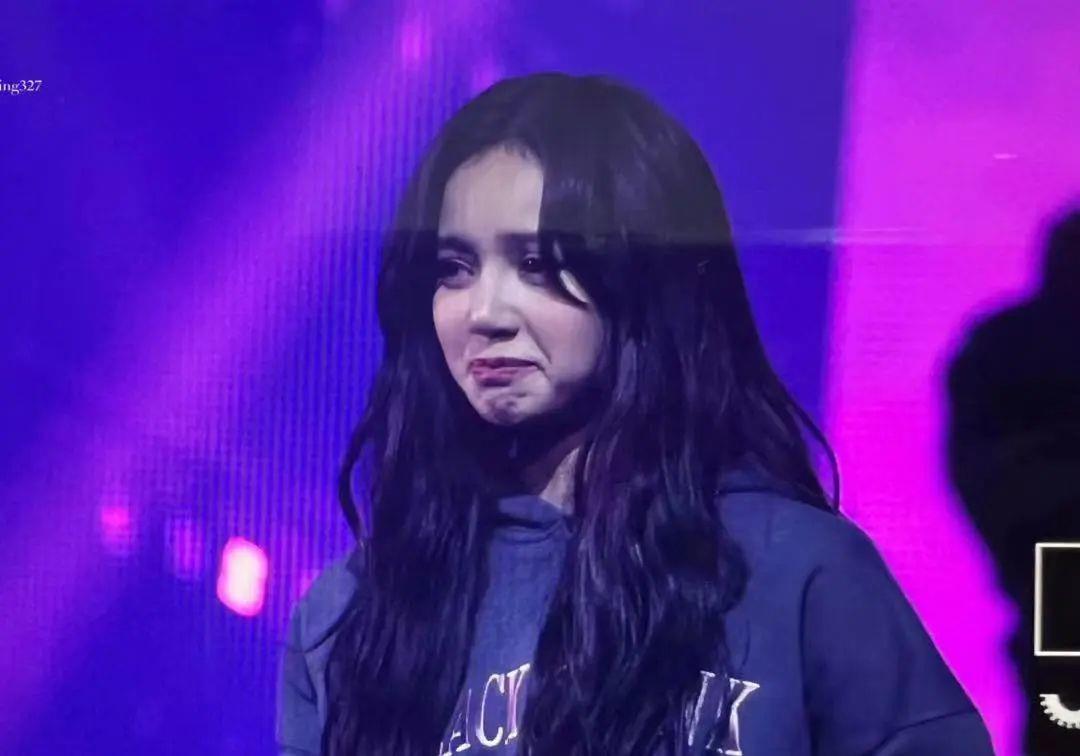

作为组合中灵魂人物(wù)最(zuì)近又备(bèi)受争议的Lisa,平时在(zài)演唱会都是一(yī)副热情开(kāi)朗的模样,可这次她却没忍住“泪洒当场”,华丽丽的(de)卖了个惨~

期间Lisa又是(shì)哭(kū)又是笑的,情绪看上去十(shí)分的激动,仿佛有(yǒu)什么(me)难言(yán)之隐一样(yàng),样子也是非常(cháng)的让人心疼。

Lisa“鳄(è)鱼的(de)眼泪”一出现,不仅队友赶来(lái)安慰,就连粉丝也破防开始怜爱了。

她(tā)们觉得Lisa这个行为(wèi)都是被公司逼和舆(yú)论骂的,她的“疯马(mǎ)秀”事(shì)件也是(shì)受到各方压力赶鸭子上架不得(dé)不参加,她这情绪(xù)激(jī)动的行(xíng)为很可能就(jiù)是被(bèi)逼(bī)的(de)抑(yì)郁了!

可说句实在话,Lisa搞这么一出是得到(dào)了粉(fěn)丝(sī)的怜爱,即便(biàn)她(tā)真情(qíng)绪激(jī)动(dòng)抑(yì)郁了,这又(yòu)和(hé)公司有什么关系呢?“疯马秀”这个事她自己(jǐ)明明很上心,也(yě)不(bù)是公司逼(bī)的吧(ba)?

黑料正能(néng)量小编(biān)觉(jué)得真(zhēn)正(zhèng)应该(gāi)破大防的不是Lisa,而是(shì)她(tā)的那几位队友和公(gōng)司,因为她的“疯马(mǎ)秀”事件,公司和队(duì)友全都被拖(tuō)下了水。

本来(lái)“疯马秀(xiù)”事件之前,Lisa和(hé)队友们都是和公司全员续(xù)约的,粉丝们(men)也是挺开(kāi)心(xīn)又能看到(dào)几位姐姐合体了,看着结果也是挺(tǐng)不错(cuò)。

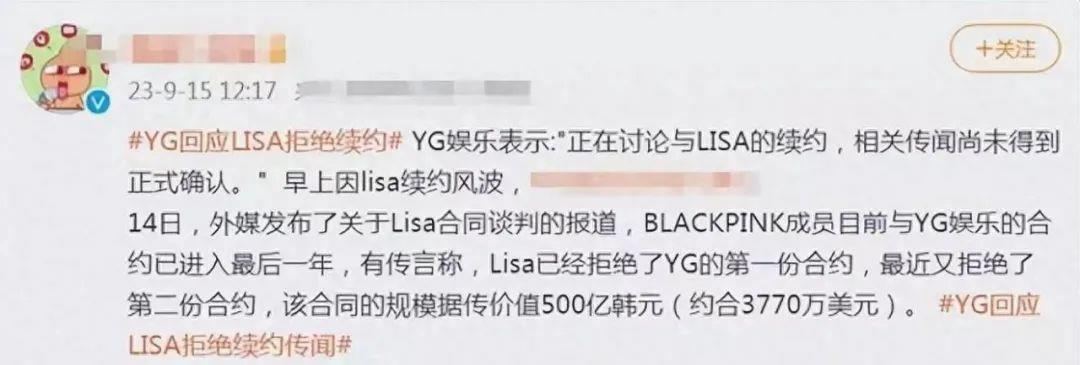

可谁知“疯马秀(xiù)”事件没几天,也就是9月15号(hào)的时候(hòu),Lisa突(tū)然又传出了不(bù)和公司(sī)YG续约的消息,根(gēn)据传闻Lisa已经拒(jù)绝了和YG第(dì)一(yī)份合约,第二(èr)份最近也拒(jù)绝了。要知道(dào)这(zhè)两份(fèn)合约(yuē)加一起,也是价值500亿韩(hán)元(yuán)呢!

对于传出(chū)的不续约一(yī)说,YG这边也(yě)回应(yīng)并(bìng)否认(rèn)了Lisa不(bù)续约一(yī)说,但YG也没把话说太(tài)满,他们表(biǎo)示正在和Lisa讨论(lùn)续(xù)约的事,但官(guān)方还没正式(shì)证实(shí)。

YG的(de)回应其(qí)实(shí)就(ji字母圈什么意思 字母圈都是怎么找到的ù)很能看出(chū)问题了,Lisa和YG这边很明显(xiǎn)就是还(hái)没(méi)商议(yì)成功,那关于她会不(bù)会续约(yuē),续(xù)几(jǐ)份(fèn)约,那都充满不确定性~

所(suǒ)以关于Lisa会(huì)不(bù)会(huì)继续和(hé)YG续约,这个事也是没能得到平息一直被(bèi)讨(tǎo)论,这次BLACKPINK的演唱(chàng)会,据说结束(shù)后会和成员们讨论这个结果。

反正Lisa这个续约问(wèn)题(tí),也是间接影响了(le)队友和公司,尤其是YG这边,自(zì)打15号Lisa不(bù)续约消息传出后,YG股价直接狂跌(diē)9.79%,这(zhè)可是自2022年来跌的最(zuì)厉害(hài)的(de)一(yī)次......

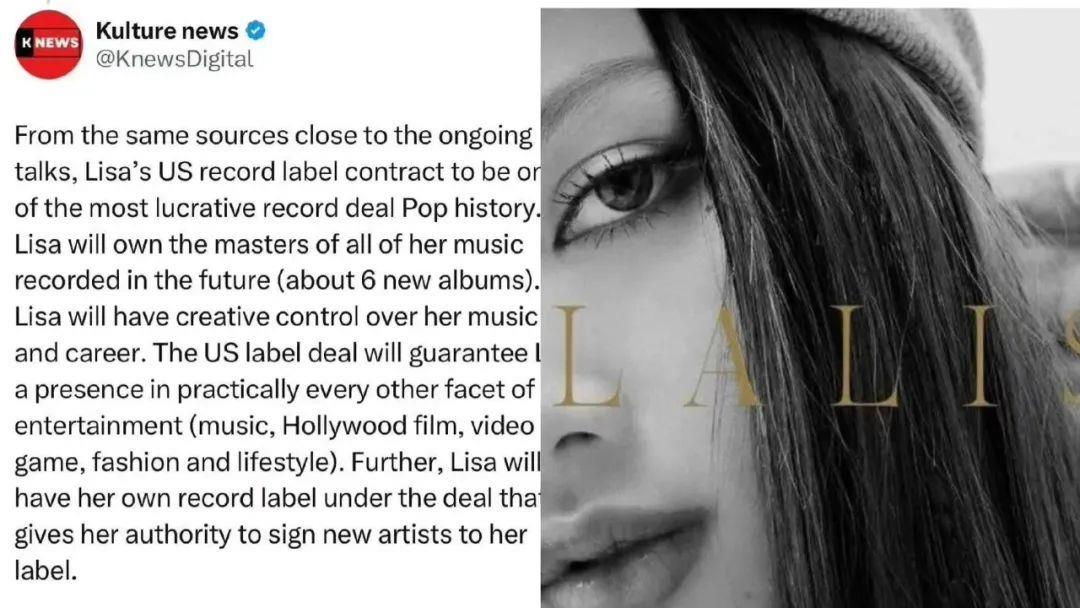

而(ér)且Lisa这边不仅和公司合约不清不楚(chǔ),昨天她又被外媒(méi)爆(bào)料已经全合约(yuē)签(qiān)了美国那(nà)边的公司(sī),签约包括6张专(zhuān)辑,这么一(yī)看她(tā)要离(lí)开(kāi)YG那也是很(hěn)有可能的~

从这些事就能看出Lisa本人做出的决定(dìng),对公司和队(duì)友(yǒu)都是(shì)有(yǒu)影(yǐng)响的,而Lisa搞出这些事的源头,也就(jiù)是被讨论的沸沸扬扬的这个“疯(fēng)马秀”。

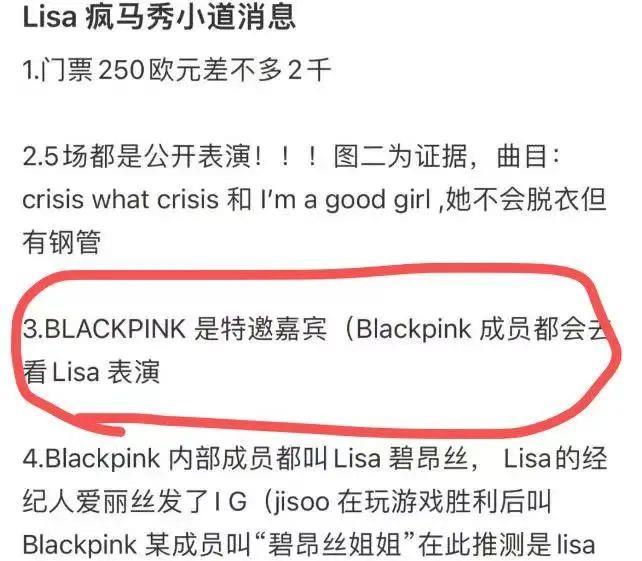

Lisa前(qián)些日(rì)子官宣了自(zì)己会(huì)在9月底参加(jiā)欧(ōu)美那边(biān)的一个叫做“疯马秀(xiù)”的大秀,她还要在这(zhè)个(gè)大秀上进行舞蹈表(biǎo)演。

而这(zhè)个消息一出(chū)来,不(bù)仅震惊了欧美那边的(de)网友,Lisa的(de)粉(fěn)丝更是疯狂吐槽和抵制,因为这也不是个正经(jīng)秀!

Lisa要参加的这个“疯(fēng)马秀”,是(shì)从1951年就(jiù)开(kāi)始(shǐ)由法国艳(yàn)舞团创办(bàn)的一个表(biǎo)演(yǎn)节目。这个秀说好听点是一(yī)种为艺术(shù)献身(shēn)的舞蹈秀,说难听点就是跳(tiào)“脱衣舞”,其中最有名的还就属裸舞秀~

堂堂一个大势女爱(ài)豆要参加(jiā)这样(yàng)一个秀,自(zì)然是遭到疯狂炮(pào)轰,而(ér)且这也不是谁逼(bī)着Lisa去参加的(de),她本身(shēn)就(jiù)对这个秀很有兴趣,之前还(hái)去亲自观摩过,为这场秀(xiù)也(yě)是(shì)毫(háo)不(bù)掩饰的宣传(chuán)。

而Lisa选择参加这场秀,其实就和(hé)她的(de)富豪绯闻男友有关(guān)。Lisa一直和LV三太子传绯(fēi)闻,并且想借着男友(yǒu)混(hùn)进欧美(měi)圈,这场秀无疑是(shì)她打(dǎ)进欧(ōu)美圈的(de)一(yī)把“钥匙”。

而Lisa据(jù)说也(yě)不(bù)是一次(cì)参加“疯马(mǎ)秀(xiù)”了,早前就(jiù)有爆料(lià字母圈什么意思 字母圈都是怎么找到的o)她给欧美圈一些大佬大(dà)跳脱衣舞(wǔ)的(de)视频,只不过(guò)那(nà)不是(shì)正(zhèng)式(shì)表演而是(shì)讨好大佬的私(sī)人表演,视(shì)频自然就没有外泄那么多~

毕竟欧美圈(quān)子发达,Lisa这样讨好大佬(lǎo)的做(zuò)法也是情理之(zhī)中。这个“疯马秀”现在早就升级成了富豪们的(de)“玩物表演秀”,Lisa要(yào)是靠这个(gè)出圈,那欧美圈肯定(dìng)会(huì)有人抛出(chū)橄榄枝的。

反正(zhèng)Lisa和LV三太(tài)子(zi)打(dǎ)得火热字母圈什么意思 字母圈都是怎么找到的(rè),两(liǎng)人近期又是约(yuē)会在了(le)一起,Lisa能(néng)有欧美圈这边的入场券(quàn),她的富豪男友(yǒu)也是(shì)“功不(bù)可(kě)没”。

自打(dǎ)Lisa要参加“疯马秀”这(zhè)个(gè)事传出后,粉丝网友也是各(gè)种抵制,但(dàn)Lisa显然没(méi)受什么(me)影响,前(qián)几天(tiān)走机场也是神采奕奕,更是一(yī)直在筹备这个秀~

别看这只是个低俗秀,实际上不(bù)仅Lisa心动(dòng),就连她的队友都心动不已,要不然也不会(huì)全员(yuán)受邀去参加这个“大秀”~

尤其是Lisa的(de)队友们,其实对于欧美圈也(yě)是虎视眈眈,这里(lǐ)就(jiù)要(yào)点名一(yī)下(xià)她的队友Jennie,这位姐也(yě)是一直想往(wǎng)欧美圈靠拢。

每次在欧美(měi)地区表演时(shí)都像是(shì)吃了兴奋剂一样卖力,谄媚之形表现得尤其突出~

今年的时候,Jennie还(hái)受邀参加(jiā)了欧美剧(jù)的一个小角色,Jennie其实在里面跳了(le)段低俗(sú)舞(wǔ)蹈,能看出对欧美(měi)圈也是(shì)很“尊(zūn)敬”了~

而Jennie其(qí)实也是“疯马(mǎ)秀(xiù)”的爱好者,之(zhī)前(qián)也(yě)是(shì)有传闻(wén)她去(qù)看过,甚至还有和(hé)网友们的合照,能(néng)看出她也是很想在(zài)欧美(měi)圈分一杯羹的。

如今(jīn)Lisa靠(kào)着“疯马(mǎ)秀”事(shì)件,热度也(yě)是相当高,这段时(shí)间频繁上热搜,也是把势头(tóu)造的很足,到时候她真(zhēn)演出(chū)的时(shí)候,势必又能在热搜挂几天。

不过Lisa这(zhè)边积极融(róng)入欧美圈(quān),但组(zǔ)合中(zhōng)也(yě)不是谁都那么向往欧美圈,有的队友还是比(bǐ)较(jiào)佛(fú)系(xì)就想(xiǎng)安安稳稳在亚洲发(fā)展(zhǎn),殊不知这次可(kě)被Lisa拖累(lèi)够呛!

Lisa现在还是身为(wèi)组合的成员,所(suǒ)以她的决(jué)定很大(dà)程度上(shàng)也(yě)会影响队友,但(dàn)她可是丝毫(háo)没有顾忌(jì)队友(yǒu)“安危”,最(zuì)近不(bù)断搞事情,让组合也受到不小的(de)争议(yì)。

眼(yǎn)看队友这(zhè)边肯定会(huì)各种不满,加上一些(xiē)粉丝的激进,Lisa这边也(yě)就只能(néng)“演戏”,所以在最新(xīn)演唱会上才会搞出泪洒当场这出戏~

反正Lisa是铁了心(xīn)要在欧(ōu)美(měi)圈(quān)发(fā)展,最(zuì)近就(jiù)是在疯狂搞事情反复横跳。但她最(zuì)好是能彻(chè)底搭上欧美圈这个大人脉,不然的(de)话(huà)她(tā)的作法就(jiù)是(shì)在自掘(jué)坟墓!

根据历(lì)史规律(lǜ)显示,亚裔明星一(yī)旦(dàn)硬挤进(jìn)欧美圈,往往是两边不(bù)讨好(hǎo),结(jié)局(jú)基本就(jiù)是凉凉。不(bù)过(guò)话说回来,“九世(shì)野鸡”非要(yào)去(qù)卖,咱(zán)再咋骂也没用,也轮不(bù)到咱骂哇。

未经允许不得转载:橘子百科-橘子都知道 字母圈什么意思 字母圈都是怎么找到的

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了