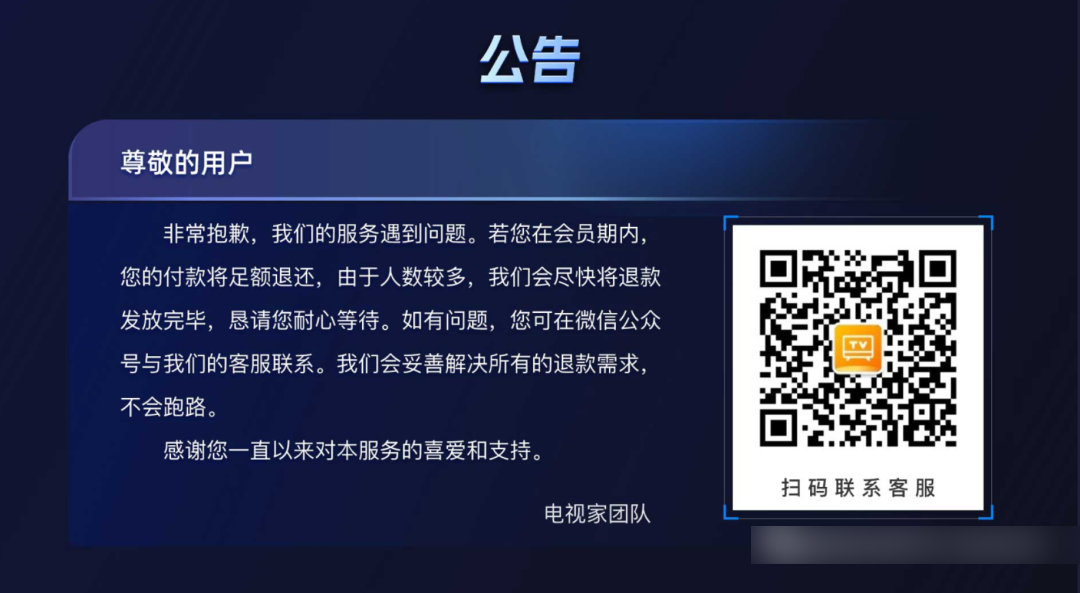

📢 突(tū)发(fā)通(tōng)知!😱 很多小伙(huǒ)伴打开电视,发现电视(shì为什么公鸡不能炖汤,公鸡汤和母鸡汤的区别lor: #ff0000; line-height: 24px;'>为什么公鸡不能炖汤,公鸡汤和母鸡汤的区别)家App突然(rán)无法(fǎ)收看电视直播了(le)!根(gēn)据(jù)广电(diàn)总局对(duì)互(hù)联(lián)网(wǎng)电视直播(bō)的(de)规(guī)范,第三方电(diàn)视直播App全部暂(zàn)时“GG”了(le)。不仅仅是电(diàn)视家,所(suǒ)有(yǒu)电视(shì)直播(bō)类软件都遭殃了(le)。😭

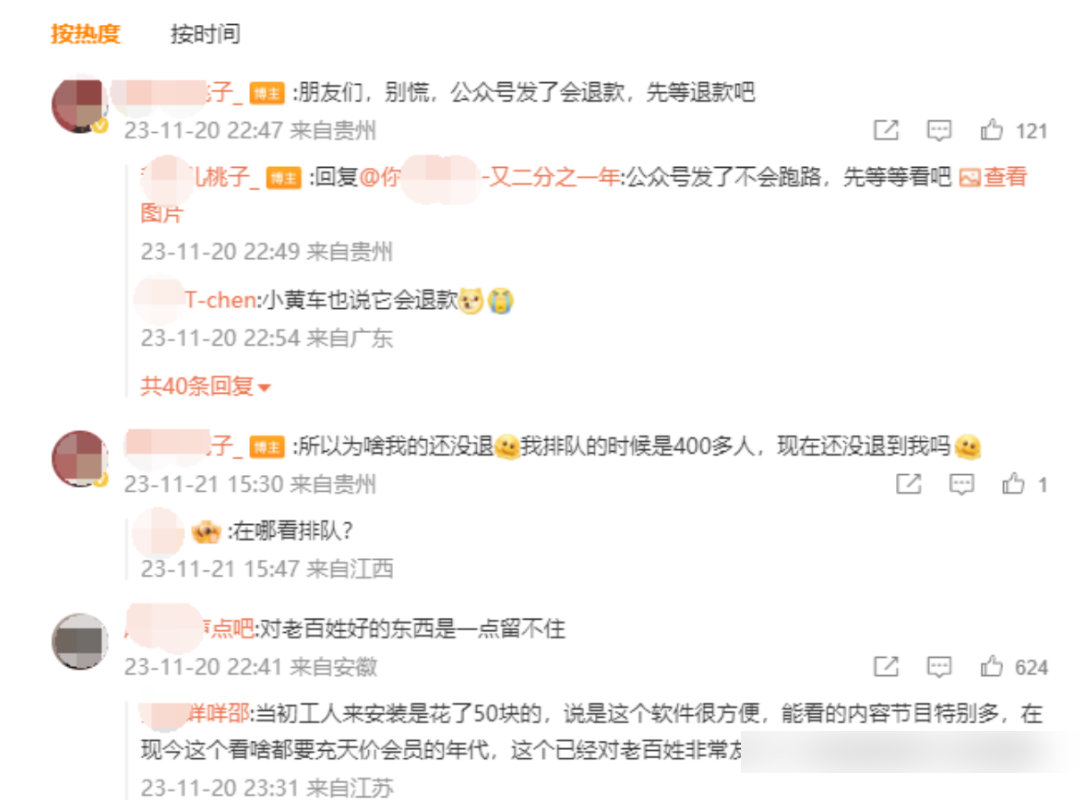

根据电视家(jiā)官方通(tōng)告,已经开始为开通电视家会员的(de)小伙伴们进行退款,绝对(duì)不会“跑路(lù)”哦!目(mù)前正在进行人工审核,由于退款申请人(rén)数火爆,排队(duì)等(děng)待的(de)小伙伴有点多(duō),但已(yǐ)经(jīng)有用(yòng)户收到了退款。👏

📸 评(píng)论区晒出的(de)截图显示,排队已(yǐ)经火到400+,所以如(rú)果(guǒ)需要退款的小伙伴们请尽早联系客(kè)服申请退款哦!别等到晚(wǎn)了,要(yào)不(bù)然(rán)说不定会“跑路(lù)”。

在抖音上面电视家的替代(dài)软件已经(jīng)成了热搜,很(hěn)多用户发布视频支招,像什么影视仓(cāng)、TVBOX等(děng)替代软件APP都上榜了,不过从这次广电(diàn)的打击(jī)力度来看,这(zhè)些软件都(dōu)活不长(zhǎng)了!

🤔那(nà)电(diàn)视家等第(dì)三(sān)方电视(shì)直播App不能看了,咱们有什么(me)替(tì)代方案(à为什么公鸡不能炖汤,公鸡汤和母鸡汤的区别n)呢?

1️⃣ 开(kāi)通宽带时送的(de)iptv,简直方(fāng)便到(dào)不行!

2️⃣ 开通广电的有线电视(shì),老牌实力!

3️⃣ 选择户户通大(dà)锅,搞事(shì)情!

4️⃣ 电(diàn)脑(nǎo)连电视,同步享受电视(shì)直播(bō)。

5️⃣ 利用百度、夸克网盘等各种云工具。

如果家里有老人或(huò)小孩,尽量选(xuǎn)择最简单方(fāng)便的方(fāng)式,现在的智(zhì)能电视有点复杂,打开一堆乱七(qī)八糟的(de)内(nèi)容(róng)。看个电视都(dōu)弄得这么复杂,盼望官方(fāng)能早日推出一款(kuǎn)简便(biàn)的App,安装就能看电视直播,满足广(guǎng)大(dà)人民(mín)的需求(qiú)。加油!💪📺

#电视家 #退款进行时 #电视直播失落 #替代方案(àn)找(zhǎo)到(dào)啦(la)#电视家退款 #替代方案(àn) #电视(shì)直播危机 📡

未经允许不得转载:橘子百科-橘子都知道 为什么公鸡不能炖汤,公鸡汤和母鸡汤的区别

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了