一、龙虎榜热点(diǎn)分析

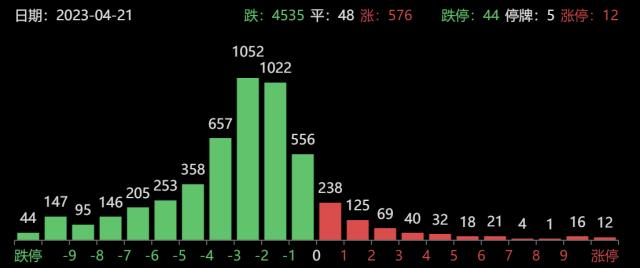

周(zhōu)五市场全面回落人工智能概(gài)念全面退潮。两市3400多股下(xià)跌,其中(zhōng)12股涨停,44股跌停,2股连板,炸板率高达50%,昨日涨停(tíng)收益1.78%,昨日连板收益6.54%,两市(shì)连续四天超3000只个股下跌,情绪(xù)接近冰点(diǎn)。

网上有(yǒu)人复盘章盟主(zhǔ)历(lì)史(shǐ)上单日买入10亿+四次(cì): 1、07年牛(niú)市最(zuì)高点买(mǎi)入(rù)14亿中(zhōng)国神(shén)华 ,当天(tiān)神华(huá)历史最高点; 2、21年1月(yuè)买入10亿(yì)TCL,第二天(tiān)TCL见顶; 3、21年(nián)7.22日买入15亿三安光电 ,第二天三安(ān)光(guāng)电历史(shǐ)大顶; 4、周四20亿梭哈(hā)中(zhōng)科曙(shǔ)光,周五早上创了(le)历史新高。。。

挣钱标签:

亏钱标签:人工(gōng)智能

个股(gǔ)方面,市场连板(bǎn)高度再度(dù)被压缩至(zhì)2板(bǎn),叠加了业绩增长与基建(高(gāo)铁)的铁科轨道科(kē)创板2板,是盘中为数(shù)不多的亮(liàng)点(diǎn),数据要素板块中国(guó)出版逆(nì)势2板。板块(kuài)方面(miàn),人工智能方向盛极而衰,CPO、服(fú)务器等核心细分尚(shàng)有(yǒu)抵抗,华工科(kē)技、剑(jiàn)桥科(kē)技(jì)等盘中皆创下历史新高,CPO概念股永鼎股份4天(tiān)2板,后排(pái)细(xì)分如智能音箱、智能客服等跌幅巨大(dà);新冠(guān)防治概念(niàn)盘中走强(qiáng),金鹰重工创业板首板。

二(èr)、机构席位动(dòng)态

机构分歧加大,整体(tǐ)卖(mài)多买少。

科大讯飞:3机构买(mǎi)入3.92亿元,1机(jī)构(gòu)净卖出1.26亿元

深桑达:2机(jī)构买入4547.51万(wàn)元,2机构卖出1.1亿元

中石科技(jì):3机(jī)构卖出1.22亿元(yuán)

众(zhòng)生药业(yè):2机构买入(rù)7000万元,1机构卖(mài)出1.56亿元(yuán)

金证股份(fèn):1机构买入(rù)1.31亿元

华润双鹤(hè):4机(jī)构买入(rù)3.22亿元

永鼎股份:2机构买入1亿元

三(sān)、知名游资席位动态

桑(sāng)田路:4000万元打板众生(shēng)药业(yè)被(bèi)埋

新生代:6800万元打板永鼎股份(fèn)

小棉袄:6800万元(yuán)卖出云天励飞

章盟主:1.27亿元买入中(zhōng)国(guó)科传

徐留(liú)胜:2000万元打板(bǎn)中船(chuán)科技

苏南帮:5000万元打板中船科技

隐秀路(lù):4800万元打板中船科技(jì)

陈小群:6700万元止(zhǐ)盈剑桥科技

未经允许不得转载:橘子百科-橘子都知道 一缕青丝是什么意思有什么讲究,一缕青丝下一句是什么

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了