周一A股共37股涨停(不含(hán)ST股(gǔ)),10股(gǔ)封板未(wèi)遂,连板股总数3只。其中(zhōng),雅(yǎ)运股(gǔ)份(拟跨界收购)3连板(bǎn),天地(dì)在线()、杭(háng)州热电(diàn)(电力)2连板。

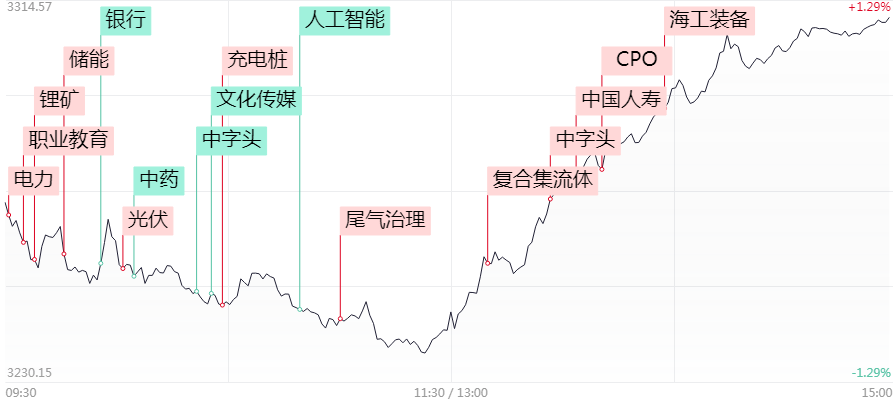

一、板块异动

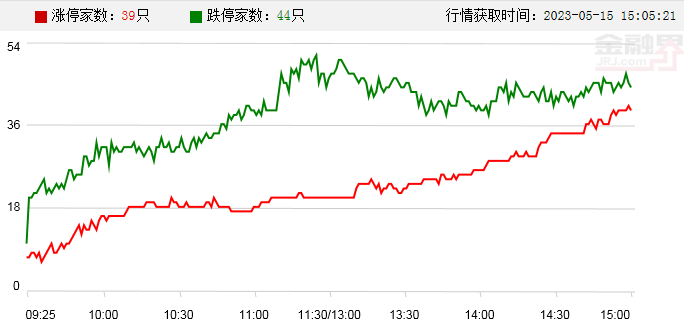

二、涨跌停(tíng)温(wēn)度

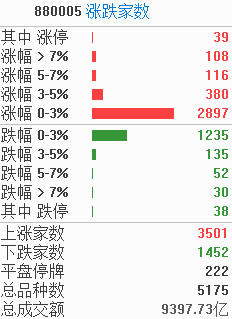

三、涨(zhǎng)跌家数

四、涨(zhǎng)停揭(jiē)秘

五、最强(qiáng)热点(diǎn)

热点板块——锂电池(chí)

驱动因素:碳酸锂(lǐ)价格(gé)今日实(shí)现十(shí)一(yī)连涨(zhǎng),半个月(yuè)内(nèi)涨幅接近(jìn)五(wǔ)成。5月15日(rì)电池级碳酸锂(lǐ)涨17500元/吨,均价报26.5万元/吨,工(gōng)业级碳酸锂(lǐ)涨15000元/吨,均(jūn)价报(bào)25万(wàn)元/吨(dūn);氢氧化锂涨20000~21500元(yuán)/吨;镍豆(dòu)涨、涨1400元/吨。多家机构表(biǎo)示锂电(diàn)板块酝酿反转(zhuǎn),电池环节(jié)、结构件(jiàn)、负(fù)极&电解液(yè)、隔膜等分(fēn)支有望受(shòu)到青睐。

涨停梯队:宝(bǎo)明科技(jì)(5天4板(bǎn))、融捷(jié)股份(首板)、英联股份(fèn)(首(shǒu)板)

热(rè)点板块——中(zhōng)字头

驱动因素:午后(hòu)报道指出,上交所将(jiāng)召开沪市金融业专题座谈会,讨论促进金融业(yè)估值提升,随后大金(jīn)融板(bǎn)块(kuài)出现异动,同时中字头板块也再度发力。作为时下热门主线的中特估行情(qíng)持续发酵,市场也预期此(cǐ)次(cì)央企(qǐ)主题(tí)的(de)ETF发售或将从情绪(xù)面和资金面助推(tuī)中特估(gū)。

涨停梯队:中国船(chuán)舶(bó)(首板)、中船(chuán)防务(首板)、中(zhōng)信金属(首板)

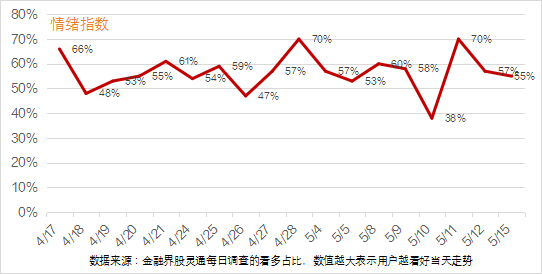

六、市(shì)场情(qíng)绪

未经允许不得转载:橘子百科-橘子都知道 40目筛网孔径是多少毫米 40目筛网孔径多大

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了