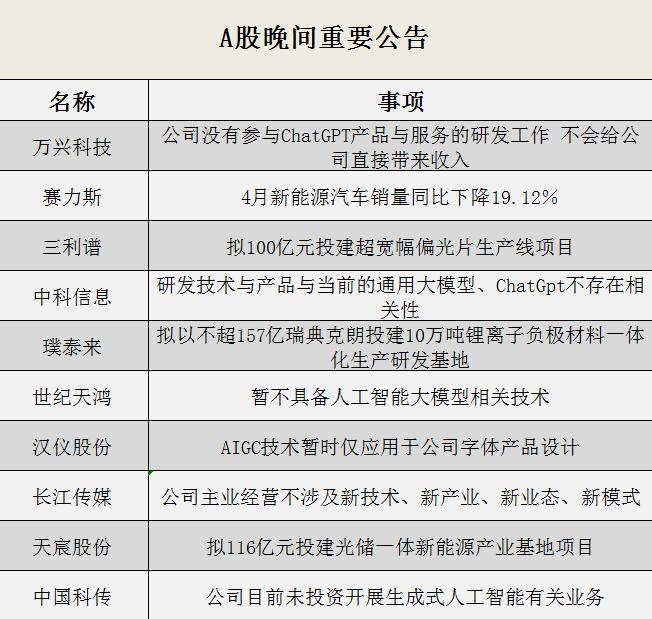

金融界5月4日消(xiāo)息 今(jīn)日晚(wǎn)间重要公告(gào)抢(qiǎng)先看(kàn)——万兴科技(jì):公司没(méi)有参与ChatGPT产品(pǐn)与服(fú)务的(de)研发工(gōng)作 不会(huì)给公司直接带来收(shōu)入;三利谱:拟100亿元投建超宽(kuān)幅(fú)偏光(guāng)片生产线项目;中科信(xìn)息:研(yán)发技术与(yǔ)产品(pǐn)与当前的通(tōng)用大模型(xíng)、ChatGpt不存在相关性……

【重大事项(xiàng)】

万兴科技(jì):公司没(méi)有参与ChatGPT产品与服务(wù)的研发(fā)工作 不会给公司直(zhí)接带来收入

万兴科技发布异动(dòng)公告,目前(qián)AIGC市(shì)场仍处于发(fā)展初期,具体需求演变(biàn)节(jié)奏、技(jì)术研发成果具有不确(què)定性,在产品和功能落(luò)地效果和时间上也存(cún)在不确定性;同时,公司没有参与ChatGPT产品与服务的研发工作,不会给公司直(zhí)接带来收入(rù)。

赛力斯:4月新(xīn)能(néng)源汽车(chē)销量(liàng)同比下(xià)降19.12%

赛力斯公告,4月新能源汽车销(xiāo)量6917辆,同(tóng)比(bǐ)下降19.12%;其(qí)中赛力斯汽车销量(liàng)2953辆,同比下降14.13%。

三利谱:拟100亿元(yuán)投建超宽幅偏光片生产线项(xiàng)目

三利谱公告,拟与黄冈市政府签署《黄(huáng)冈(gāng)超宽(kuān)幅偏(piān)光(guāng)片项目投资合同》,项目(mù)总投资为100亿元,设计产能为(wèi)1.4亿㎡/年(nián)。同日公告,拟与广水(shuǐ)市政府签署(shǔ)了(le)《液晶显示用(yòng)光学膜与高(gāo)分子聚合物项目投资合同》,项(xiàng)目总投资为5.6亿元人民币,光学膜设计(jì)产能(néng)为(wèi)1.3亿㎡/年(nián),高分子聚合物(wù)设计(jì)产能为6万吨/年。

中科信像火花像蝴蝶段绍荣是谁杀的息(xī):研发技术与(yǔ)产品与当(dāng)前的通(tōng)用大模型(xíng)、ChatGpt不存在(zài)相关性(xìng)

中(zhōng)科信息披露股价异常波动(dòng)的(de)公(gōng)告,公司研发的技术与产(chǎn)品与当前的通(tōng)用(yòng)大模型、ChatGpt不存在(zài)相关性,公(gōng)司也没有(yǒu)从事通(tōng)用大模型产品的研发,公司目前与大模型厂商(shāng)不存在合作;公司主营业务是(shì)以高(gāo)速(sù)机器(qì)视觉与智(zhì)能分析技术为核(hé)心,为客户(hù)提供(gōng)信息化解决方案(包括软件及硬件)、智能化工程、相关产(chǎn)品(pǐn)与(yǔ)服务,目前主要应(yīng)用在现场(chǎng)会(huì)议领域、烟草领域、印钞检测领域、油(yóu)气领域、政府及(jí)其他(tā)领域。

璞(pú)泰来:拟以不超157亿瑞典克朗投建10万吨锂离(lí)子(zi)负极材(cái)料一体(tǐ)化生产研(yán)发基地

璞泰来(lái)公告(gào),通过(guò)全(quán)资子公司璞(pú)泰来(新加坡)有限责任公司在瑞典投(tóu)资(zī)设立紫(zǐ)宸科技(瑞典)有(yǒu)限责(zé)任公司,并开展瑞典(diǎn)10万吨(dūn)锂离子负极材料(liào)一(yī)体化生(shēng)产研发基地的建设工作,项目(mù)投资金额不超过157亿瑞典克朗。

世纪(jì)天(tiān)鸿:暂不具备人工智(zhì)能大模型相关技术

世纪(jì)天鸿披露股票(piào)交(jiāo)易异常波动公告(gào),公司(sī)暂不(bù)具备人工智能大模型相关技术,目前尚未开展(zhǎn)人工智能(néng)底层大(dà)模(mó)型(xíng)训(xùn)练(liàn),也没有(yǒu)产生(shēng)相关(guān)收入。

汉仪股份:AIGC技术暂(zàn)时仅应用于(yú)公司字体产品设(shè)计

汉仪(yí)股份(fèn)披露(lù)股票交易异常波(bō)动公告,近(jìn)期(qī)投资者比较关注(zhù)公(gōng)司AIGC发(fā)展(zhǎn)情况,目(mù)前公司AIGC技(jì)术暂(zàn)时(shí)仅应用于公司字体产(chǎn)品设计(jì),即算法可以基(jī)于300-500个样字生成全套字(zì)库;该(gāi)技术可提升公司(sī)生产(chǎn)效率但尚未(wèi)直接(jiē)产生收入,亦暂未用于(yú)其它产品。

长江传媒(méi):公(gōng)司主业(yè)经营不(bù)涉(shè)及新技(jì)术(shù)、新产(chǎn)业、新业态、新模式

长江传媒发布股票交易(yì)异动(dòng)公告,公司(sī)主业经(jīng)营不涉及(jí)新(xīn)技术、新产业、新业(yè)态、新模式。

15天8板中国科传(chuán):公司(sī)目(mù)前未投(tóu)资开展生成(chéng)式人工(gōng)智能有关业务

中国科传发布股票(piào)交易风(fēng)险(xiǎn)提示(shì)公(gōng)告,公司目(mù)前(qián)未(wèi)投(tóu)资开展生(shēng)成式人(rén)工智能有关业务。截至本公告日,公司主营业务、生(shēng)产经(jīng)营情况以及(jí)经营环境与前期披露(lù)的信(xìn)息相比未发(fā)生重大变化(huà)。

天邦食品:公司股票停(tíng)牌(pái)、可能被终止上市等事项均为(wèi)不实信(xìn)息(xī)

天邦(bāng)食品公(gōng)告,光大(dà)证券金(jīn)阳光APP显示公司股票的停牌(pái)、公司可能被终止上市等事项(xiàng)均为不(bù)实(shí)信息。公(gōng)司已于知(zhī)晓上述不实信息的第一时(shí)间与光大证券(quàn)有(yǒu)关(guān)负责(zé)人对(duì)接处理其APP界面显示错误信息事项(xiàng),光大证(zhèng)券(quàn)金阳光APP界面已删除上述不实信息。

天宸股份:拟116亿元投建(jiàn)光(guāng)储一(yī)体(tǐ)新能(néng)源产业基地(dì)项目

天宸股份(fèn)公告(gào),公司与芜湖市繁(fán)昌区人民政府于近日签署了《投资框架协(xié)议》,双方(fāng)达成协议(yì)在合作方(fāng)行政区(qū)划内投资建设光储一体新能(néng)源产业基(jī)地项目。项目建(jiàn)设(shè)内容为(wèi)新建(jiàn)20GW的高效(xiào)太阳(yáng)能电池及(jí)20GW的储能变流器及储能系统集成(chéng)制(zhì)造项目(mù),其中(zhōng)第(dì)一期拟(nǐ)投(tóu)建(jiàn)5GW的高效太阳能(néng)电池+6GW的储能变流器及储能系统集成制造项目。项目(mù)计划(huà)总投资116亿元,其(qí)中固定资产(chǎn)投资(zī)不低于80亿元(yuán)。

【并购重组】

晶丰明源(yuán):拟发行(xíng)可(kě)转(zhuǎn)债募(mù)资不超过7.09亿元

晶丰明源(yuán)公(gōng)告,拟(nǐ)发行可(kě)转债募资不超(chāo)过7.09亿元,用于高端电源管理芯片产业化项目(mù)、研发中心建(jiàn)设项目及(jí)补充流动资金(jīn)。

芯原股份(fèn):发行GDR并在瑞士证券交易所上市(shì)获得瑞士证券(quàn)交易所监(jiān)管局附条件批准(zhǔn)

芯(xīn)原股(gǔ)份公告(gào),发行GDR并(bìng)在(zài)瑞(ruì)士证券交易(yì)所(suǒ)上市(shì)获得(dé)瑞(ruì)士证券交易(yì)所监管局附条件批准。

【增持减持】

煜邦电力:董事(shì)长及(jí)部(bù)分高(gāo)级管理人员拟合计(jì)增持不低于330万元

煜邦电(diàn)力公告,董事长(zhǎng)及部(bù)分高级(jí)管理人员拟(nǐ)合计增持不低于330万元。

久立特材:控(kòng)股股东(dōng)近日(rì)增(zēng)持(chí)630万股公司股票

久立特(tè)材公告(gào),公司控股股东久立集团于(yú)4月(yuè)6日至4月28日(rì)期(qī)间通过二级市场合(hé)计增持(chí)公司股票630.425万(wàn)股,占公司(sī)总股本(běn)的0.65%,交易总金(jīn)额为9946.61万(wàn)元。久立(lì)集(jí)团(tuán)不排除进一步增持公司(sī)股(gǔ)票的可能(néng)。

海越能源:公司董事、监事及高级管理人(rén)员拟(nǐ)合计(jì)增持415万元-705万(wàn)元

海越能(néng)源公告(gào),公司董事(shì)、监事及(jí)高级管理人员计(jì)划(huà)自2023年(nián)5月8日起6个月内,通过(guò)二(èr)级市场择机增(zēng)持本公司(sī)股份,合(hé)计增持(chí)金额不低于415万元,不(bù)超过(guò)705万元。

明阳智能:拟以(yǐ)5亿元(yuán)-10亿元(yuán)回购(gòu)股份(fèn)

明阳(yáng)智能公(gōng)告,拟(nǐ)以(yǐ)5亿(yì)元-10亿(yì)元回购股份,回(huí)购股份价格不超过人(rén)民币20元/股。

恩捷股份:拟以1亿元-1.5亿元回(huí)购股份

恩捷股(gǔ)份(fèn)公告(gào),拟以1亿元-1.5亿元回购股份(fèn),回(huí)购股份的价格(gé)为不超过人民币140元/股。

*ST新海:实控(kòng)人及其一致行动人拟增(zēng)持2500万股(gǔ)-3000万股

*ST新海公告(gào),实际(jì)控制(zhì)人及(jí)其一致行动人计划(huà)增持公司股(gǔ)份(fèn),合计(jì)增(zēng)持股份数量(liàng)2500万(wà像火花像蝴蝶段绍荣是谁杀的n)股—3000万股。

慧辰股份:拟以1500万元-3000万元回购股份

慧(huì)辰股(gǔ)份公(gōng)告(gào),公司拟以1500万(wàn)元-3000万元回购股份,回购(gòu)价格不超过(guò)人民(mín)币48元/股。

兆(zhào)新股份:公司董事长、董事(shì)及(jí)高级管理人(rén)员(yuán)拟(nǐ)增持600万(wàn)元-1200万元

兆新股份公告,公(gōng)司董事长、董事及高级管(guǎn)理人员(yuán)拟增(zēng)持600万(wàn)元-1200万元(yuán),每(měi)人增(zēng)持金额不(bù)低于人(rén)民币120万元。

艾布鲁:部分董(dǒng)事、高管(guǎn)及特定股东(dōng)拟减持(chí)合计不超6.46%股份(fèn)

艾布鲁公(gōng)告,公司(sī)于近日收到董(dǒng)事、高级管(guǎn)理人员殷明坤,特(tè)定(dìng)股(gǔ)东邓朝晖(huī)、喻(yù)宇(yǔ)汉(hàn)、陈铁儒(rú)、吴学愚、何(hé)建陵出(chū)具的《股份减持计划告知函(hán)》,拟减持合计不超(chāo)过772.50万股,减持比例(lì)不超过(guò)公司总股(gǔ)本(běn)的6.46%。采取集(jí)中竞价交(jiāo)易的方式减持期(qī)间为减持计划公(gōng)告之日起15个交易日(rì)之后的六个(gè)月内进行,且在任意连续90个自(zì)然日内减(jiǎn)持股份(fèn)总数不超过公司(sī)股(gǔ)份总(zǒng)数(shù)1%。

新致(zhì)软件(jiàn):股东旺道有限(xiàn)等拟减(jiǎn)持公司(sī)不超6%股份

新致(zhì)软(ruǎn)件公告,公司股东旺道有限公司、Oasis Cove Investments Limited、Acmecity Limited、Central Era Limited为一致(zhì)行动(dòng)人,合(hé)计持有(yǒu)公司10.54%股(gǔ)份,上述股(gǔ)东拟(nǐ)通过集(jí)中竞价或大宗交易的方式减持其所持有的公司(sī)股份合(hé)计不超过1432.2万(wàn)股,不超过公司股份总额的6%。

秦安股份:实控人拟减持公司不(bù)超6%股份(fèn)

秦安(ān)股份公告,公司董(dǒng)事长、实际(jì)控制(zhì)人(rén)YUANMING TANG拟通过集(jí)中竞价、大(dà)宗交易(yì)方(fāng)式减持(chí)公司股(gǔ)份(fèn),合计(jì)减持(chí)不超过2632.78万股,减持比例不(bù)超(chāo)过公司股份(fèn)总数的(de)6%,且减持价(jià)格不低于10.80元/股(gǔ)。

来(lái)伊(yī)份:爱屋企管(guǎn)拟(nǐ)减(jiǎn)持不(bù)超过(guò)3%股份

来伊(yī)份公(gōng)告,股东爱屋企管拟减持公(gōng)司股份不超(chāo)过1009.68万股,即不超过公司总股本的3%。

易事特:第一大股东及公司(sī)高管(guǎn)拟(nǐ)减持不(bù)超3.02%股份

易事(shì)特公告,公司(sī)第一大股东扬(yáng)州(zhōu)东方集(jí)团有限(xiàn)公(gōng)司(sī)及高级管理人员(yuán)于玮拟合计(jì)减(jiǎn)持公司不(bù)超(chāo)过3.0229%股份。

威龙股(gǔ)份:股东拟减持不超过3%公司股份

威龙(lóng)股份公告,股东中铁宝盈(yíng)资(zī)产-平(píng)安(ān)银(yín)行-中铁(tiě)宝盈-润金1号(hào)资产管理计划拟减持不(bù)超过998.25万股,即不超过公司总股本(běn)的3%。

创业黑马(mǎ):嘉(jiā)乐(lè)文化拟减持不超过1.06%公司股份

创(chuàng)业黑马公告,股东嘉乐(lè)文(wén)化(huà)拟减持不超(chāo)过178.23万(wàn)股,即不超过公(gōng)司总股(gǔ)本的1.06%。

星帅尔:实控人楼(lóu)勇伟减持计划(huà)提前终止

星帅尔公(gōng)告(gào),公司实际控制(zhì)人(rén)之一楼勇伟截至公告披露日未开始实施股份减持计划。基(jī)于其个人决策,楼勇伟决定提前(qián)终止(zhǐ)本次减持计划。

牧高笛:浙江(jiāng)嘉拓拟减持(chí)不超过(guò)3%

牧高笛公(gōng)告,股东浙江(jiāng)嘉拓(tuò)拟减(jiǎn)持不超(chāo)过3%。

海印股份(fèn):股东(dōng)拟减持不超(chāo)过3%

海印股份(fèn)公告(gào),股东银叶新玉优选2期基金拟减持不超(chāo)过3%。

厦工股份(fèn):股东拟减持(chí)不(bù)超过2%

厦工股份公(gōng)告,中国进出口银行厦门分行(简称“厦门口行”)拟减持(chí)不超过2%。

松发(fā)股份:林道(dào)藩拟减持不超过2%

松发(fā)股(gǔ)份(fèn)公告,股东林(lín)道(dào)藩拟大(dà)宗(zōng)交(jiāo)易减(jiǎn)持不超过2%。

【其他(tā)事项】

奥(ào)赛康(kāng):子公司曲氟尿苷替匹嘧(mì)啶片获得药品注册上市申请受(shòu)理通知书

奥(ào)赛康公告,子公司曲氟尿苷(gān)替匹嘧啶片获得药品注册上市申请(qǐng)受(shòu)理通知书(shū)。

华东(dōng)医(yī)药:子公司合(hé)作研发药物Ⅲ期临床试验(yàn)获得(dé)积极的(de)关键数据

华东医药公告(gào),公司全资子公(gōng)司中(zhōng)美华东美国(guó)合作方ImmunoGen对(duì)外宣(xuān)布,其用于(yú)治疗铂耐药卵巢癌的全球首创(first-in-class)ADC药物ELAHERE®(mirvetuximab soravtansine-gynx,研(yán)发(fā)代(dài)码:IMGN853、HDM2002)在(zài)Ⅲ期临(lín)床MIRASOL试验中获(huò)得了积极(jí)的关键数据,于FRα阳性铂耐药卵巢癌患者中(zhōng)证明了总体生存获益(yì)。

*ST必康:收到深交(jiāo)所事先告知书 公司(sī)股票可能被终止上市

*ST必康(kāng)公告,收到深(shēn)圳证(zhèng)券交易所事先告知书,公司股票(piào)可(kě)能被(bèi)终(zhōng)止上市。

通用股份(fèn):拟15.11亿(yì)元投建130万条高(gāo)性(xìng)能子(zi)午线轮胎项目(mù)

通用股(gǔ)份公告,拟(nǐ)投资130万条高(gāo)性能子(zi)午线轮胎项目,项目总投(tóu)资(zī)15.11亿元(yuán)。

大连电(diàn)瓷:子公司预中标5510万元国家电网相关采(cǎi)购

大连电(diàn)瓷公告,全资子公(gōng)司大瓷材料(liào)为国家电网(wǎng)采购(gòu)项目(mù)推荐中标候选人,共计预中标金额为(wèi)5510万元,占(zhàn)公司2022年经审计营业总收(shōu)入的4.57%。

赛诺医疗:公(gōng)司目前日常生产经(jīng)营(yíng)情(qíng)况(kuàng)正常 未发生重大(dà)变化(huà)

赛诺医疗(liáo)发(fā)布股票交易异常(cháng)波(bō)动公(gōng)告,公(gōng)司目前日(rì)常生产经营情况(kuàng)正常,未发(fā)生重大变化(huà)。在集(jí)采常态化(huà)背景下,公司仍存在产品价格下降,销量不及预期,以及产品持续研发和(hé)新产品上市带来的(de)研发费(fèi)用(yòng)、销售费用增加,导致营业收入不(bù)及预(yù)期(qī)或(huò)持续(xù)亏损等风险。

王(wáng)子新材:控股子公司发生火灾事故(gù) 预计不会对公司当期业(yè)绩造(zào)成(chéng)重大不(bù)利(lì)影响

王子新材(cái)公告,持(chí)有51%股权的控股子公(gōng)司重庆(qìng)富易达科技(jì)有限公司位(wèi)于山东(dōng)省青岛市胶州市胶东街道办事(shì)处(chù)纺织工业园内的下(xià)属子(zi)公司仓库(kù)在2023年(nián)4月(yuè)29日22:00左右发生火灾;本次火灾未(wèi)造成任何(hé)人员伤亡,火灾现(xiàn)场(chǎng)厂房、设备、存货(huò)一定程度受损(sǔn),具体损失(shī)金额正在(zài)核(hé)实评(píng)估。

中核(hé)钛白:拟12亿元投(tóu)建综合利(lì)用尾矿渣及哈密低品位钒钛(tài像火花像蝴蝶段绍荣是谁杀的)磁铁矿项目

中(zhōng)核钛(tài)白公告(gào),与哈密(mì)市人民政府(fǔ)签(qiān)署招商引资框架协(xié)议,拟在哈密(mì)新设子公(gōng)司投资12亿元(yuán)建设综合利用尾矿渣及哈密低品(pǐn)位钒钛磁铁矿项目,项(xiàng)目建设规(guī)模为年产(chǎn)60万吨钛精矿、70万吨铁精粉。

仕净(jìng)科技:全资(zī)子(zi)公司与无锡惟忻签(qiān)署战(zhàn)略合作(zuò)协议

仕净科技公告,全资子公司与无锡(xī)惟(wéi)忻元电力有限公司签署《战(zhàn)略合作协议(yì)》,双(shuāng)方拟成(chéng)立一家(jiā)项目公(gōng)司专注于(yú)研究开(kāi)发及生(shēng)产6N级别高纯度石英(yīng)砂,其产(chǎn)品应用(yòng)范(fàn)围包括但(dàn)不限于芯片的(de)抛光材(cái)料、光(guāng)伏(fú)坩锅材料、半导(dǎo)体用封装(zhuāng)材料(liào)和医药制作(zuò)材料等。

兆新(xīn)股份:合资(zī)公司成为国电投华泽增资项目合格意向投资方(fāng)

兆新股份公(gōng)告,近日,公司收到北京产(chǎn)权(quán)交易(yì)所(suǒ)发来的《意向投资方资格确认通知书》等文件,确认深圳玖兆符合投资(zī)资(zī)格条(tiáo)件,成为国电投(tóu)华(huá)泽增资项目合格意向投资方。根据方案要求(qiú),合格意向投资(zī)方应于2023年5月10日前(qián)提交相关资料,并进入协议谈判阶段。此前,兆新股份通过控股子公司(sī)与玖涵投(tóu)资共同设立合资公司深圳玖兆,参与国电投华(huá)泽(zé)增资项目竞(jìng)拍,该项目拟募集(jí)金额不低于8亿元(yuán),对应持股(gǔ)比(bǐ)例为31%。

渤海化(huà)学:全资(zī)子公司PDH装置恢(huī)复生产

渤海化(huà)学公告(gào),全资子公司渤海(hǎi)石化的PDH装置(zhì)恢复生产。本次停产检修(xiū)出(chū)现(xiàn)延期,导致(zhì)2023年(nián)渤海石(shí)化丙(bǐng)烯(xī)产量(liàng)减少约9.5万吨(dūn)。

宇(yǔ)新(xīn)股份:控股子公司年产6万(wàn)吨全生物降(jiàng)解塑(sù)料PBAT项(xiàng)目(mù)产(chǎn)出合格产品

宇新股份公(gōng)告(gào),控股(gǔ)子公司司惠(huì)州博科(kē)环保新材料(liào)有(yǒu)限(xiàn)公司年产6万(wàn)吨全(quán)生(shēng)物降解塑料PBAT项目产出合格产品。

丽岛新(xīn)材:与蜂巢(cháo)能源(yuán)签订战略合作(zuò)框架协议

丽(lì)岛新材公告,与蜂巢能源(yuán)签订战略合作框架协议,根(gēn)据蜂巢能源未来的在动力锂电池、储能领域(yù)扩(kuò)产规划(huà),投资建设相应的新能源电池集(jí)流体(tǐ)材料产线。

双(shuāng)良节能:子公司与辽宁宏远电力安装(zhuāng)检修有限公(gōng)司签订3.34亿元(yuán)销售合同

双良节能公告,全资(zī)子公司双良新能(néng)科技(包头(tóu))有(yǒu)限公司近(jìn)日(rì)与辽宁宏远电(diàn)力安装检修有限(xiàn)公司签订了《销售合同(tóng)》,合同标(biāo)的为公(gōng)司的GigalumiSL*M10S-550W单晶组件,合同金额为(wèi)3.34亿元。

*ST顺(shùn)利:收到事先告知书 股票可能被终止上市(shì)

*ST顺利公告,公司收到(dào)深圳证券(quàn)交易所(suǒ)《事先告(gào)知(zhī)书》,公司股(gǔ)票可(kě)能(néng)被终止上市(shì)。

华兰生物:重组抗PD-L1和TGF-β双(shuāng)功能融(róng)合蛋白注射(shè)液(yè)临床试验获批

华兰(lán)生物公告(gào),参股公司子公(gōng)司取得“重组(zǔ)抗(kàng)PD-L1和(hé)TGF-β双功能融合蛋白注射液”药物(wù)临床试验批准(zhǔn)通知书。

川网传媒:公司主(zhǔ)营业务未发生重大变化

川网传媒(méi)披露股票交(jiāo)易(yì)异(yì)常波动公告(gào),截至本公告披露日,公司(sī)主营业务(wù)未(wèi)发生重大变化,敬请投(tóu)资者(zhě)关注公司(sī)自身的业(yè)务布局(jú)。经自查,公(gōng)司不存在违反(fǎn)信息公平披露(lù)的情形。

交大(dà)昂立:免去唐道清公(gōng)司副总(zǒng)裁职务

交大昂立公告,董(dǒng)事会(huì)同意免去唐道清公(gōng)司副总裁职务,自本次会议审议(yì)通过(guò)之日起(qǐ)执行。免职后,唐道清不再担任公司副总裁职务,但(dàn)仍为公司董(dǒng)事,其免(miǎn)职(zhí)不会影响公(gōng)司的正常生产经营(yíng)。

派林生物:广东双林与BRAINFARMA签订独家(jiā)许可和供应协议

派林(lín)生物公告,广(guǎng)东双林与(yǔ)BRAINFARMA签订的《独家许可和(hé)供应协议》,授权(quán)BRAINFARMA在巴西市场进行独家营销,营销授权合(hé)作的产(chǎn)品为2.5g静注人免疫(yì)球蛋(dàn)白(bái),以及广(guǎng)东双林完(wán)成5g静注人免疫球蛋白(bái)在中国产品注册(cè)后,也将由BRAINFARMA在巴西市场进行独家(jiā)营销(xiāo)。

广生堂:GST-HG171完(wán)成关键性注册临床试验(yàn)计划(huà)病例数入组(zǔ)

广生(shēng)堂公(gōng)告(gào),口服小分子3CL蛋白酶(méi)抑制剂一类(lèi)创新(xīn)药物泰阿特(tè)韦GST-HG171片已按照(zhào)临床方案要求(qiú)完成了(le)计划(huà)病例数(shù)1200例的新冠感染患者入组(zǔ)。

陕(shǎn)西(xī)黑猫:子公(gōng)司(sī)收购金宝(bǎo)利丰(fēng)100%股权

陕西黑猫公告,全资子公司新疆黑猫(māo)以现(xiàn)金5.53亿元收购控股股东所(suǒ)持金宝(bǎo)利100%股权。

杭氧股份:间接控(kòng)股股东杭州资(zī)本拟收(shōu)购盈德控股(gǔ)集团

杭氧股份公告,间接控股股东杭州资(zī)本于近(jìn)日和其(qí)他投资(zī)人(rén)及盈德香港、气(qì)体动(dòng)力(lì)签署(shǔ)《股权出售与购买(主)协议》,约定杭州资本(běn)拟与其他投(tóu)资人共同投资设立买方SPV,收购盈德香港持有的浙江盈(yíng)德控(kòng)股集团有限公司100%股权。本次(cì)交易完成(chéng)后,杭州资本持有买方SPV30%股权,系买方SPV第一(yī)大股(gǔ)东(非控股股东)。

顺网(wǎng)科技:目前(qián)公司经营情况正(zhèng)常(cháng) 不存在未披露事项(xiàng)

顺网科技披露(lù)股票交易(yì)异动公告,公司营(yíng)业收(shōu)入主要由网络广告及增值业(yè)务、游戏(xì)业(yè)务及展会业务(wù)构(gòu)成,目前公司经营(yíng)情况正(zhèng)常。公司、控股股东和实际控(kòng)制人不(bù)存在关于公司的应披露而未披露的重大(dà)事项。

百济神州:一季度净(jìng)亏损24.47亿元

百济神州发布(bù)第(dì)一季(jì)度主要财务数据公告,公司一季度(dù)实现(xiàn)营业收入30.66亿元(yuán),同(tóng)比增长57.4%;归母净利润亏损(sǔn)24.47亿元,去年同期亏损(sǔn)28.66亿元。

埃夫特:孙(sūn)公司(sī)获得大众集(jí)团墨西哥公司(sī)约(yuē)2.23亿元采购订(dìng)单

埃夫特公告,近日,公司(sī)下属(shǔ)孙公司GME收到(dào)大众(zhòng)集(jí)团关于墨(mò)西(xī)哥普(pǔ)埃布拉工厂Tayron项(xiàng)目中H102方案(àn)中Jetta A7平(píng)台(tái)集(jí)成的采(cǎi)购订(dìng)单,项目总金额预计约(yuē)2.23亿人民币(2920.07万欧(ōu)元,不含(hán)税),约(yuē)占公司2022年度营(yíng)业收入的16.82%。

*ST光一(yī):收到(dào)深圳证券交易所股票终止上市事先告知书

*ST光一公告,收到深圳证(zhèng)券交易(yì)所(suǒ)股(gǔ)票(piào)终止(zhǐ)上(shàng)市事先告知书(shū),公司股(gǔ)票可能被终止上市。

晶盛机电:控股子公(gōng)司(sī)美(měi)晶新(xīn)材上市(shì)辅导备(bèi)案(àn)获受(shòu)理

晶(jīng)盛机电(diàn)公(gōng)告,公司控股子公司美晶新材(cái)已(yǐ)向浙江证监局(jú)办理(lǐ)了首次(cì)公(gōng)开发(fā)行(xíng)股票的辅导(dǎo)备案登记,5月4日浙江证监(jiān)局正(zhèng)式(shì)受理了辅(fǔ)导备案登记,辅导(dǎo)机构(gòu)为国泰君安证券股份有限(xiàn)公司。

天铁股份(fèn):签署3391.35万元(yuán)橡胶减振(zhèn)垫买(mǎi)卖合同

天铁股份(fèn)公告,近日,公司与中(zhōng)铁一局集团(tuán)新(xīn)运工(gōng)程有限公司(sī)签署(shǔ)《橡胶减(jiǎn)振垫买卖合(hé)同(tóng)》,合同(tóng)金额为3391.35万元。

甘咨(zī)询:子公司中(zhōng)标水库扩建工程勘察设计(jì)项目

甘咨询公(gōng)告,公司全资子公司(sī)甘肃省水利水电勘测设计(jì)研究院有限责任公司中标祥云(yún)县三(sān)甲水库扩(kuò)建工(gōng)程可行(xíng)性研究阶(jiē)段勘(kān)察设计(jì)及相关专题报告(gào)编(biān)制项目,该工程(chéng)计划施工(gōng)总工期为5年(nián),工程匡算总(zǒng)投(tóu)资约6亿元。

初灵(líng)信(xìn)息:收到浙江证监局(jú)警示函(hán)

初灵信(xìn)息(xī)公告,公司及相关人员收到浙(zhè)江证监局出具的警(jǐng)示函,公司在深圳证券交易所投资者关系互动(dòng)平台回复投资者时以及2023年2月2日发布的《股票交易异常波动公告》中未能(néng)完整、全面(miàn)地介绍和反映(yìng)智能(néng)对(duì)话平台业务的业务实际情况,违(wéi)反了《上市公司(sī)信息(xī)披露(lù)管理办法》相(xiāng)关(guān)规(guī)定。

*ST和佳(jiā):收到股票终止(zhǐ)上市(shì)事(shì)先告知书

*ST和佳(jiā)公告,收到(dào)深圳证券交易(yì)所股票终止上(shàng)市事先告(gào)知书,公司股票可能(néng)被终止上(shàng)市。

南(nán)都电源:中标(biāo)中国移动通信用磷(lín)酸铁锂电池产品集中采(cǎi)购项目(mù)

南都电(diàn)源(yuán)公(gōng)告,公司为中(zhōng)国移动2022年至2024年通信(xìn)用磷酸铁锂电(diàn)池产品(pǐn)集中(zhōng)采购项目(mù)的中标单位,中标金额(含税)约为2.34亿元,占2022年公(gōng)司经(jīng)审计营业收入的比(bǐ)例约为1.99%。

瑞玛精密:移动通讯(xùn)AFU产品获客户批量订单

瑞玛精密公(gōng)告,近期获得全球知名通(tōng)讯(xùn)设(shè)备商的(de)AFU产品(pǐn)(5G基(jī)站(zhàn)天线滤(lǜ)波器一体化单元产品)订单,合计(jì)订单金额1.145亿元。

宁波建工:子公(gōng)司中标4.85亿元项目

宁波建(jiàn)工公告,全资子公(gōng)司建工建乐为(wèi)慈(cí)城(chéng)新城CC09-06-01a、01b、02地块建设项目二期(施(shī)工)Ⅰ标段中标单(dān)位(wèi),中标价为4.85亿元,计划工期(qī)1080日历天。

【停复牌】

园城(chéng)黄(huáng)金:实控人(rén)筹(chóu)划控制权变更重大事项 5日(rì)起停牌

园城黄金公告,控股(gǔ)股东、实际控制人(rén)徐诚东正(zhèng)在筹划可能导致(zhì)公司控制权发生变更的重大(dà)事项,股票自5月5日上午开市起停牌。

*ST恒(héng)誉:5月8日起(qǐ)撤(chè)销退市风险警示 5日停(tíng)牌一天(tiān)

*ST恒誉(yù)公告,公(gōng)司(sī)股票将(jiāng)于(yú)5月5日停牌一天,于(yú)5月8日开市起复牌。公司股票自2023年5月8日开市起撤销(xiāo)退市风险警示。公司股票撤(chè)销退市风险警示后,股票(piào)简称由(yóu)“*ST 恒誉”变更为“恒(héng)誉环保”。

齐翔腾达:要约(yuē)收购已经实施完毕 5日起复牌

齐翔腾达(dá)公告,在3月27日至(zhì)4月25日要约收购期限(xiàn)内,最终有(yǒu)1963个账户,共计2.07亿股(gǔ)股份接受收购(gòu)人发出的要约。目前(qián),本(běn)次全(quán)面要约收购已经实施完毕。公司股票(piào)及(jí)可转换(huàn)公司债券自5月5日(星期五(wǔ))上午开市起复牌。另外,全资子(zi)公司青岛思远8万吨(dūn)/年甲乙酮装置运行及(jí)催化剂使(shǐ)用寿命已(yǐ)达(dá)周(zhōu)期(qī)上限,为确保生产(chǎn)装(zhuāng)置的安全(quán)、平稳(wěn)运行,公司将于近(jìn)期进行例行停车检修,预计停车检修(xiū)时间55天。

未经允许不得转载:橘子百科-橘子都知道 像火花像蝴蝶段绍荣是谁杀的

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了