核心观点

事(shì)件:4月(yuè)人民币(bì)贷款新(xīn)增7188亿元(yuán),前值3.89万亿元,预(yù)期(qī)1.14万亿元(yuán);社融新增1.22万亿元,前值5.38万亿元,预期1.72万亿元(yuán),存量(liàng)同(tóng)比增(zēng)速10.0%,前值10.0%;M2同比增速12.4%,前值12.7%,预(yù)期12.6%;M1同比增速5.3%,前值5.1%,预(yù)期5.5%。

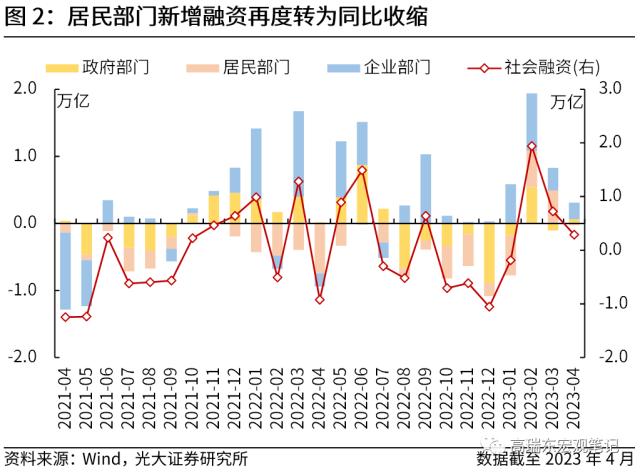

核心观点:4月新增融资(zī)明显低于市场预(yù)期,居民新增融资再(zài)度转(zhuǎn)为(wèi)同比收缩。居(jū)民消费和按揭贷(dài)款均(jūn)明(míng)显弱于(yú)季节性(xìng),与耐用品需求(qiú)和商品房销(xiāo)售(shòu)较弱相互印证,同时,居民存款仍维持较高增速,指向(xiàng)消费潜力尚未完全释放。

金融数据反映的总需求短板仍在(zài)居民端,居民高存(cún)款和弱贷款(kuǎn)的组(zǔ)合(hé),则指向居民信心依然不足。居民部(bù)门对资金的过度沉淀(diàn),降(jiàng)低了资(zī)金(jīn)的循环效率和对经济(jì)的拉动效力。因而,信贷企稳(wěn)的持续性(xìng)和经济复苏的力度,依(yī)赖(lài)于居民信(xìn)心和预(yù)期的(de)进(jìn)一步提振,这也是后续观(guān)察金融和经济数据的关键。

风险提示:政(zhèng)策落地不及预期,房地(dì)产链条修复节(jié)奏(zòu)不(bù)及预期。

一、 信贷前置发力后(hòu)自然回落,经济复苏的关键在于激活居民部门

4月新增社融和信贷均低于预(yù)期(qī)下沿,新增融资在前置发力后自然(rán)回落。4月新增社融1.22万亿元(yuán),Wind一致预期(qī)为1.72万亿元,预期下沿在1.30万亿元左右(yòu);4月新增信贷7188亿元,Wind一致预期为1.14万亿(yì)元,预期(qī)下沿在0.70万亿元左右。今年(nián)一季度(dù)新增社融14.52万亿元,同比多增(zēng)2.47万亿元(yuán),银行信贷投放等(děng)主要融资渠道在经过一季度的(de)前置发(fā)力(lì)后,4月投放力(lì)度自然回落(luò),新增信贷规模由(yóu)“总量有效(xiào)增长(zhǎng)”向“合(hé)理增(zēng)长、节奏平稳(wěn)”转换(huàn)。

从融资角度来(lái)看,经济(jì)复苏的(de)力度,强烈依赖于信贷(dài)增(zēng)长的持续性。信(xìn)用周期的持续回升一般指向需求的(de)强劲(jìn)复苏,但是在社融(róng)存(cún)量同比增速连续回升2个月,并且新增信贷(dài)连(lián)续(xù)3个月大(dà)超市(shì)场预期(qī)后(hòu),经(jīng)济复苏的力度(dù)依然偏弱,名(míng)义(yì)价格正滑(huá)入(rù)通缩区间(jiān)。伴随(suí)着4月新增融资的回落(luò),信(xìn)贷对(duì)经济的推动(dòng)效应将(jiāng)进一(yī)步减弱。

我们理解,经济复苏(sū)的(de)力度依赖于持续的信贷增长,而这难以完全依赖政策驱动,需要实(shí)体经(jīng)济内生融资(zī)需(xū)求的修复(fù)。在较强的“稳信贷”政策诉求(qiú)下,货币、信贷、财政和产业政策协同发力,商业银(yín)行信贷(dài)投放的(de)前置发力意愿较强,一(yī)季度新增社融和信贷同比大幅多增。但随着信贷政(zhèng)策由“总量(liàng)有效增长(zhǎng)”转向“合(hé)理增长(zhǎng)、节奏平(píng)稳”,以及实姐姐分手了安慰姐姐的一段话,姐姐失恋该怎么安慰她体经济内生动能的边际回落,4月新增(zēng)融资需求走弱(ruò)。因而,后续信贷投放的稳定性,将(jiāng)是我们(men)后(hòu)续观察金融和经济数据的关(guān)键(jiàn)。

信贷增(zēng)长的持续稳定,关键在于激(jī)活居民部门。一则(zé),在政策层(céng)较(jiào)强的(de)稳信贷诉求下(xià),国内金融条件(jiàn)持(chí)续宽松,资(zī)金的(de)供给端并不是(shì)问题。新增融资持续性的(de)关键在(zài)于(yú)需(xū)求端,政(zhèng)府融资需求受制于财政预算,而今(jīn)年财政预(yù)算在“两会”期间(jiān)已基本(běn)确(què)定。企业融(róng)资需求(qiú)自(zì)2022年以来(lái)总体(tǐ)维持较高景气(qì)度,叠加信(xìn)贷、财政(zhèng)和产业政(zhèng)策的持续发力,企业融资需求的稳定性较(jiào)高。

居民(mín)融资需求却(què)难有定论(lùn),表(biǎo)观上,居民融资服务(wù)于消(xiāo)费和购房行(xíng)为,但在持续回暖2个月后,4月居(jū)民新(xīn)增融(róng)资再(zài)度(dù)转为同比(bǐ)收缩。实质上(shàng),居民行(xíng)为取决于收(shōu)入预期和负债强度,而当前居(jū)民就业和收入明显分化,边际消费倾向较强(qiáng)的(de)青年群体,失业率持续处于接近20%的历(lì)史高位,拖累居(jū)民部门预期改善(shàn)。

二是,资金从企(qǐ)业(yè)部门持续(xù)流向居民(mín)部门,而居民部门向企(qǐ)业部门的回流明显乏力。M1同比增速(6MMA)已持续收缩6个(gè)月,而M2同比增速(6MMA)却已持续扩张19个月。M1与M2增速(sù)的背(bèi)离,存在两重可能(néng)性,一是,资金从企业活期账(zhàng)户向定期账户转(zhuǎn)移;二是,资金从(cóng)企(qǐ)业(yè)账户向居(jū)民账户转移,而存款数据(jù)证伪(wěi)了第一重(zhòng)可(kě)能性(xìng),并证实了第二重可能性。

也就是说,企业通过经营和(hé)贷款获取(qǔ)的资金,以薪酬(chóu)等方式转移至居民部门后,由于居民消费复苏乏(fá)力(lì),便将企业转(zhuǎn)移来(lái)的资(zī)金以存款(kuǎn)的方(fāng)式(shì)沉(chén)淀了下来,而(ér)不(bù)是通过消费的方(fāng)式使其(qí)回流企业(yè)账户,表现在(zài)数据上,便(biàn)是居民存款增(zēng)速(sù)持续高(gāo)于企业,居民“超额储蓄”高烧难退。但居民(mín)存款增速(sù)已于(yú)3月和4月连续回(huí)落,可能指向居民预(yù)期正在(zài)好转。

二、 居民新增(zēng)融(róng)资再度(dù)转(zhuǎn)弱(ruò),企业融资需(xū)求延续景气

居民贷款端(duān),消费和按揭(jiē)信(xìn)贷(dài)均明显弱于季节性,与(yǔ)耐用品(pǐn)需求和(hé)商品房销售(shòu)较弱相互印(yìn)证(zhèng)。4月居民部门(mén)新增净融资同比少增241亿元,其中(zhōng),短(duǎn)期信贷同比多增601亿元,中长期信贷(dài)同(tóng)比少增(zēng)842亿(yì)元。

一是(shì),随(suí)着居民生活半径和(hé)消费意愿(yuàn)修复(fù)动能转弱,4月非制造业(yè)PMI商务活动指数(shù)回落至56.4%,居(jū)民(mín)消费信贷也(yě)明显(xiǎn)弱于季节(jié)性水平。乘联(lián)会数据显示(shì),4月乘用车日均零售5.54万辆,较2019年至2022年同期均(jūn)值多售1.51万辆,汽车销(xiāo)售的(de)好转与厂商大幅(fú)降价(jià)促(cù)销紧密相(xiāng)关,真实(shí)的耐用品消费需求依然较为低迷(mí)。

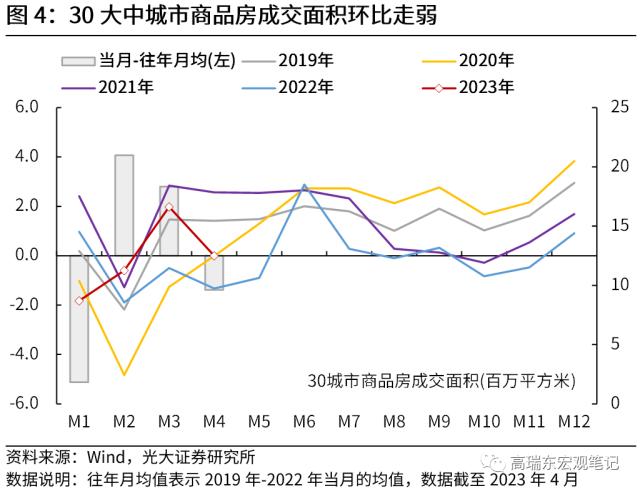

二是,从30个大(dà)中城市的商品(pǐn)房销售(shòu)数据来看,2-3月商(shāng)品房销售连续两个月呈现(xiàn)环(huán)比扩(kuò)张态势,居民购房(fáng)预期和购房活动(dòng)同样呈(chéng)现改(gǎi)善态势,但进入4月后商品房(fáng)销售数据明显走弱(ruò)。并且,由于按(àn)揭贷款利率(lǜ)远高于(yú)理财产品预期收益率,按(àn)揭贷“早偿”倾向愈发(fā)明显,导致(zhì)以按揭贷(dài)为(wèi)主(zhǔ)的居民中长期贷款再度转弱。

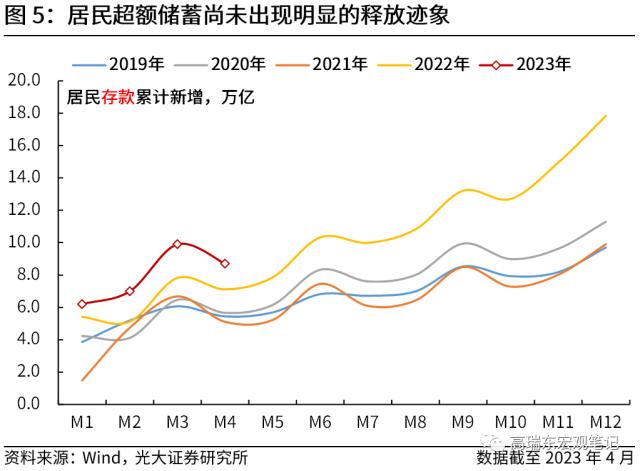

居民存(cún)款端,居民(mín)存款增速连(lián)续2个(gè)月边际走弱,但增速(sù)仍远高(gāo)于疫(yì)情前,居民消费潜力仍有待进(jìn)一步释放。1-4月居民累计新增(zēng)存款8.70万亿元(yuán),较去年同期多增(zēng)1.58万亿元,4月住户(hù)存款存量同比增速(sù)较3月下行0.3个百分点至(zhì)17.7%,居民存(cún)款(kuǎn)增速已(yǐ)连(lián)续走弱(ruò)2个月,但增速仍远高(gāo)于疫(yì)情前水(shuǐ)平,表明居民(mín)储蓄意愿依然强(qiáng)劲,疫情期间(jiān)积(jī)累的“超(chāo)额储蓄”并未出现释放迹象。居(jū)民新增存款(kuǎn)和短期贷款同时维持高位,一方(fāng)面,可(kě)以说明居民(mín)消费潜力仍有待进一步释(shì)放;另一(yī)方面(miàn),可能指向(xiàng)居民收入分化加(jiā)剧。

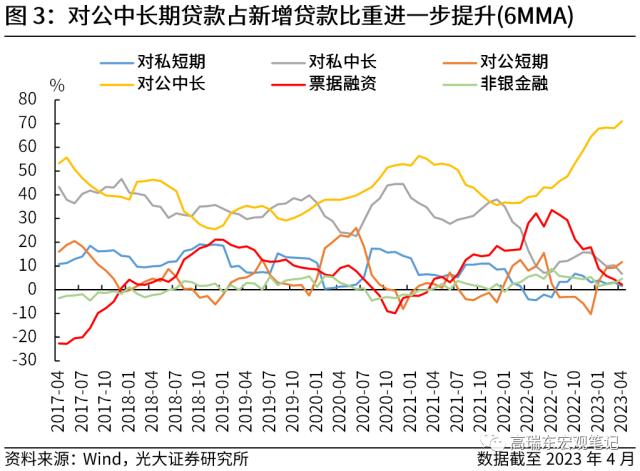

企业端(duān),企(qǐ)业经(jīng)营预期持(chí)续改善增强融(róng)资需求,叠加(jiā)银行(xíng)较强(qiáng)的信贷投放诉求(qiú),供需两端驱动企业新(xīn)增净融资连续(xù)同比(bǐ)扩张(zhāng)。4月非金融(róng)企(qǐ)业部(bù)门新增信贷6850亿元,同(tóng)比多增(zēng)998亿(yì)元。其中,企业中长期(qī)贷(dài)款同(tóng)比多增(zēng)4017亿(yì)元,新增企业中长(zhǎng)期贷(dài)款(kuǎn)占新增贷款的比重(zhòng),进一步(bù)上行至(zhì)71% (6MMA),信(xìn)贷资金的主(zhǔ)要(yào)流向应为基建和制造业等政策支持领域。

政府端,4月(yuè)政府部门新增净融资同比扩(kuò)张(zhāng)636亿元,前(qián)置发力仍(réng)是政府债券融资的主基调。1-4月政府(fǔ)债券(quàn)新增融资规(guī)模达2.28万亿元,同比(bǐ)多增(zēng)3114亿元,已完成全年(nián)政府债券融资预算(suàn)的(de)29.75%。2023年跟2020年和2022年类似(sh姐姐分手了安慰姐姐的一段话,姐姐失恋该怎么安慰她ì),同是“稳增长”诉(sù)求较强的年份,财政部也均(jūn)在(zài)前一(yī)年度末提前下达了次年的部分专(zhuān)项债务新增额度,因而,政府(fǔ)债(zhài)券发(fā)行(xíng)节奏都有明显的(de)前置倾向。

三、 货(huò)币:M1与M2增速(sù)趋势分化,资金在(zài)向居民部门转移(yí)

M1与(yǔ)M2增速(sù)趋势(shì)分化,资(zī)金在向居民部(bù)门转(zhuǎn)移。通(tōng)过观察M1和M2同比增速(sù)的6个月移动均(jūn)值,可以发现,M1同比增速(sù)已经持(chí)续收缩6个月,而M2同比(bǐ)增速则已持续扩(kuò)张19个月。M1与M2增速的背离,存在两重可能性,一(yī)是,资(zī)金从企业活期账户向(xiàng)定(dìng)期账户转移(yí);二是,资金从企(qǐ)业账(zhàng)户向(xiàng)居民账户转移,而(ér)存(cún)款(kuǎn)数(shù)据证伪了第一重可(kě)能性(xìng),并证(zhèng)实(shí)了第二重可能性。

也(yě)就是说(shuō),企业通过(guò)经营和贷款获(huò)取(qǔ)的(de)资金(jīn),以(yǐ)薪酬等方式转(zhuǎn)移至(zhì)居民部门(mén)后(hòu),由于(yú)居民消费复苏乏力(lì),便(biàn)将(jiāng)企业转移来的(de)资金以(yǐ)存款的方式沉淀(diàn)了下(xià)来(lái),而不是通(tōng)过消费的方式使其回流企(qǐ)业(yè)账户,表(biǎo)现在数据上,便是居民存(cún)款(kuǎn)增速持续(xù)高于企(qǐ)业,居(jū)民“超额储蓄”高(gāo)烧(shāo)难(nán)退。

向前看,宽货币(bì)力(lì)度随(suí)着经济复苏会渐趋(qū)缓和(hé),广义货币供(gōng)应(yīng)量M2同(tóng)比(bǐ)增速有望进一步回落(luò),资金利率中枢也将围绕政策(cè)利率震(zhèn)荡。在疫(yì)情冲(chōng)击逐渐(jiàn)减弱后,经(jīng)济修复的(de)稳(wěn)定性和持续性将进一(yī)步(bù)增强,宽货币的发力强(qiáng)度将会(huì)逐渐收敛。同(tóng)时,在去年(nián)财政发力的过(guò)程中,消耗了部分往年财政结余资金(jīn)和央行结存利润,推动了(le)财政存款(kuǎn)和央行结存利润向私人部门的转移,今年财政结余资金向私人部门(mén)的转移力(lì)度(dù)将会明显走弱(ruò)。因而,宽货币力度趋缓、财政结余资金转移走弱,叠加高基数效应,将会共同推动(dòng)广义货币(bì)供应量M2增速(sù)显著回落。

四、 展望:新(xīn)增社融的强劲态势将会继(jì)续减弱

新增(zēng)社(shè)融的强劲(jìn)态势将会继续减弱,但短期内仍有望持续高于去年同期水(shuǐ)平(píng),增速回升的斜(xié)率则有赖于居民预期(qī)继续改善。一则,在信(xìn)贷、财政和产业政策的相互配合下,企业(yè)生(shēng)产经(jīng)营预期总体较(jiào)为稳定,叠加新增专项债(zhài)支撑(chēng)基(jī)建(jiàn)配套融资需求(qiú),企业融资需求的稳(wěn)定(dìng)性相(xiāng)对较强(qiáng);同时(shí),政(zhèng)策层(céng)对于信贷投放适(shì)度靠前发力的诉(sù)求仍在,但3月(yuè)以(yǐ)来(lái)政策曾先(xiān)后(hòu)表态(tài)“货币信贷总量要适度(dù)节(jié)奏要平稳”和(hé)“不盲目(mù)追求信贷高增”,信贷(dài)资源投放可能会更加注(zhù)重平滑增速波动。

二(èr)则,居民(mín)部门仍是当前融资的(de)短板,引导其合理改善预期是社(shè)融(róng)增速趋势性回(huí)升的重要条件。今年2月之(zhī)前,居民部门新增(zēng)净融资已经连续15个(gè)月同(tóng)比收缩,在2月和3月实(shí)现连(lián)续2个(gè)月的同(tóng)比扩张(zhāng)后,4月再度(dù)转(zhuǎn)为同(tóng)比(bǐ)收缩(suō),并且居民存款持续保持较(jiào)高(gāo)增速(sù),居民(mín)预期改善仍有(yǒu)待于政(zhèng)策进一步加力。

未经允许不得转载:橘子百科-橘子都知道 姐姐分手了安慰姐姐的一段话,姐姐失恋该怎么安慰她

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了